調整が難航していた第7次エネルギー計画(原案)がやっと出たが、ほとんど話題にならない。何も新味がないからだ。計画経済でもないのに電源構成を政府が計画しているのは日本だけだが、今回はその数字も図表1のようにぼかされている。これまでの計画がすべて大きくはずれたからだ。

図表1(エネ庁)

初めに結論ありきの「再エネ倍増」計画

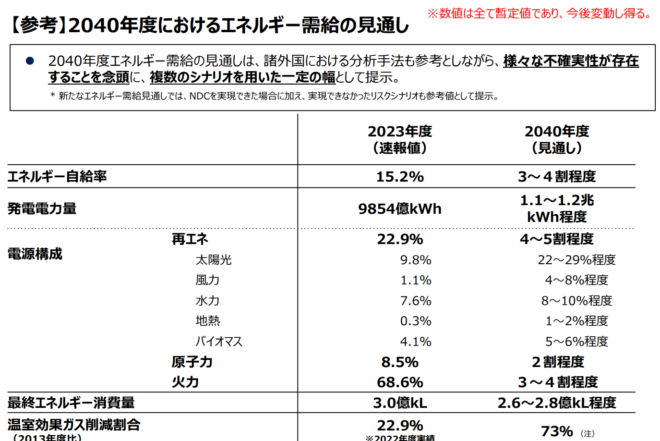

その最たるものが再エネで、第6次エネ基では2030年に36~38%になるはずだったのに、今は22.9%だから、あと5年で再エネが1.6倍になることはありえない。第7次ではそれを下方修正しないで「2040年に4~5割程度」と再エネ倍増を計画している。

今まで日本の再エネが増えた最大の原因は、民主党政権が当時世界最高のFIT(固定価格買い取り)価格を設定したからだが、もうFITの新規認定はほぼ止まり、買い取りの終わる2032年以降は減ってゆくだろう。

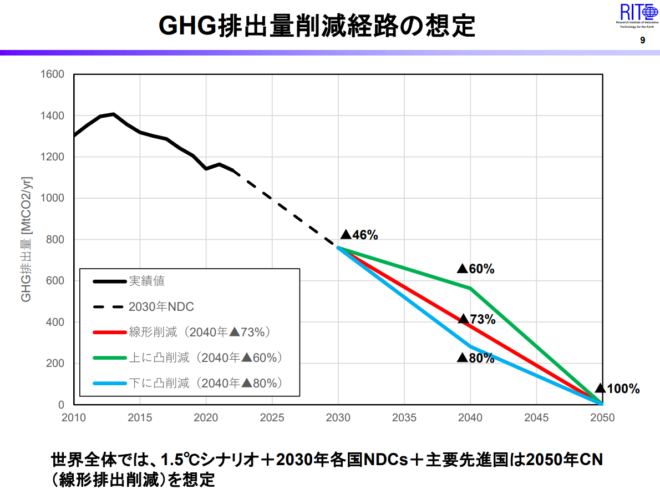

なぜこんな非現実的な電源構成になったのか。それはエネ基の目的がエネルギー安定供給ではなく脱炭素化だからである。菅内閣で「2050年に温室効果ガス(GHG)排出ゼロ」という国際公約をしたので、それに合わせて排出量を線形に削減すると、2040年には73%削減が必要だという数字から逆算して決めたのだ(図表2)。

図表2(RITE)

他方でデータセンターなどで電力需要が2割増えると予想しているが、脱炭素化が至上命令なので、それに合わせて削減目標を決めた。火力発電を水素やアンモニアに変えるなど膨大な投資が必要になるが、できるかどうかは考えない。

これは日米戦争の開戦のときの帝国国策遂行要領と似ている。日米の戦力差が10倍以上あることは陸軍も知っていたが、開戦するという結論が決まっていたので、それに合わせて「短期決戦で勝つ」というシナリオを書いた。結果は長期戦になって惨敗した。

原子力にも火力にも電力会社は投資しない

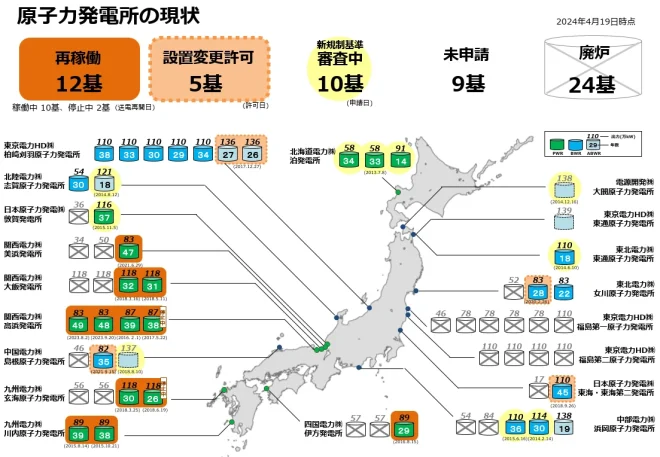

原子力については「可能な限り原発依存度を低減する」という文言が削られたことが話題になったが、今動いているのは12基で8.5%しかない。2040年に「2割程度」にするには30基の稼働が必要だが、設置変更許可の出た5基と審査中の10基がすべて稼働しても27基。2040年代には稼働期間が60年を超えて廃炉になる原子炉が13基あるので、新設やリプレースなしでは不可能だ(図表3)。

図表3(エネ庁)

ところが今回の原案では、リプレースの条件が「同じ敷地内」に緩和された程度で、具体的な増設の計画はない。何より電力会社が政治的リスクの大きい原発に巨額の投資をする気がない。これでは2040年に2割というのも不可能である。

官民の信頼関係がすっかり崩れたので、火力への投資も最小限になる。電力は完全自由化したのだから、電力会社も最小限の投資によって最高の価格で売る。今までは(北海道を除いて)大停電は避けられたが、今後は普通の国のように停電が日常茶飯事になるだろう。

電気代は3倍、ガソリン代は4倍になる

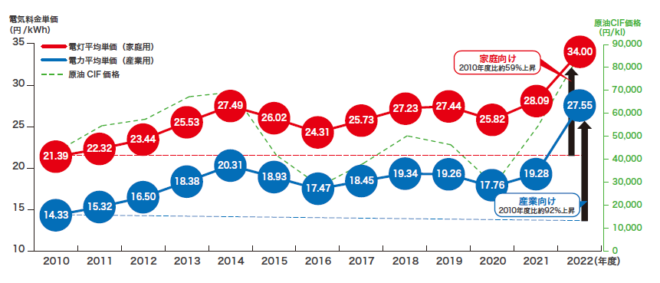

その結果、起こるのは電気代の激増である。産業用電気料金は平均約28円で、すでに事故前の2010年の約2倍になった(図表4)。その最大の原因はウクライナ戦争による天然ガス価格の上昇だが、その後も上がっている原因は再エネ賦課金が今年度4.8兆円に上がるからだ。

図表4(エネ庁)

たとえ再エネがkWhベースで半分になっても、その稼働率は1~2割なので、8割以上の時間はバックアップとして火力や原子力が必要である。原子力はほぼ現状維持なので、火力でこれだけ削減するには、化石燃料の代わりに水素やアンモニアを燃やす必要がある。水素のコストはLNGの3~4倍、アンモニアは2~3倍なので、石炭火力を水素やアンモニアに代えると、電気代は3倍以上になる。

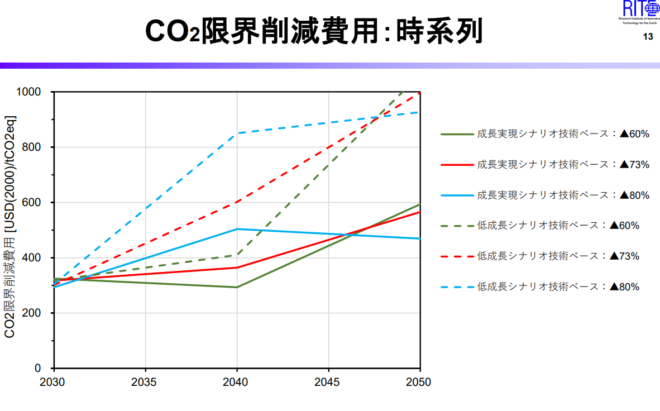

最大の難問は電力ではない。最終エネルギー消費のうち、電力は25%にすぎない。あとの75%は、熱利用や運送などに使われる化石燃料から出るGHGである。これを減らす限界削減費用は、2040年に73%削減するためには(低成長シナリオでは)2040年に今の2倍、2050年には今の3倍になるというのがRITEの予想である。

図表5(RITE)

この限界削減費用に等しく炭素税(GX賦課金)を決めると、2040年にはガソリン税は385%かけなければならない。電気料金だけでなく生活費や企業のコストが大幅に上がり、製造業の空洞化が起こるだろう。今ドイツで起こっていることだ。

たとえば鉄鋼の高炉はもう国内には新規立地が不可能なので、東南アジアやインドなどに建設されるが、これは地球温暖化を防ぐ意味はない。GHGを日本で出す代わりにインドで出すだけだ。自国通貨を低め誘導して輸出を増やすことを「近隣窮乏化」というが、脱炭素化は製造業を日本から追い出す自国窮乏化の道であり、日米戦争のような破滅をもたらすだろう。

このように既成事実を大事にして現場がボトムアップで方針を決め、稟議が大臣に上がったときは「空気」を変えられない日本的な意思決定は、古代から受け継がれてきた日本人の文化遺伝子かもしれない。