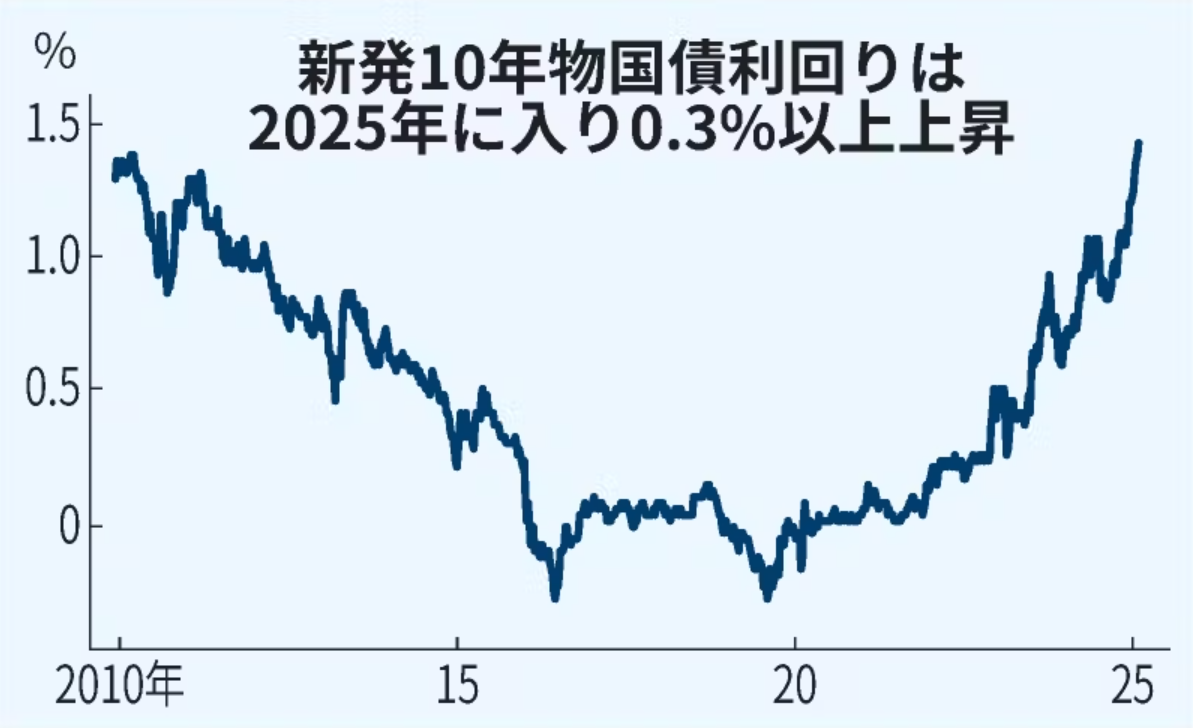

長期金利が急上昇し、1.43%になった。これは日銀の追加利上げを織り込んだ金利の正常化だが、そのペースが速いことが懸念されている。国債バブルのハードランディングのリスクが高まったので、数字を更新する

長期金利は2%を超える

2016年から22年までゼロ金利が続いた原因は、日銀がYCC(長短金利操作)で国債を爆買いしたことだ。日銀が国債を買い支えたので、金融村は安心して国債を買い、マイナス金利の預金でもうけた。

その副作用は大きく、「いくら国債を発行しても金利は上がらないからバラマキ財政をやれ」というMMTが政権にも影響を及ぼした。国民民主党の所得減税も、減税の機会費用(長期金利)がゼロだという前提にもとづいている。

しかし時代は変わった。トランプ政権で世界的にインフレになると、0.5%は政策金利の終着点ではない。中立金利(自然利子率+予想インフレ率)は「1~2.5%」というのが植田総裁の見立てなので、あと1%は上がる余地がある。

世界的にみても日本国債の金利は異常に低く、保有者の9割が日本人だ。この原因は金融村の運用能力が低く、為替リスクを恐れるのが原因だ。普通の国ではこんな銀行は淘汰されるが、日本では金融資産の半分以上がマイナス金利の預金なので、ゾンビのような地方銀行が生き延びてきた。

国債バブルは軟着陸できるか

長期金利は2011年には1%台になったが、その後は黒田日銀の財政ファイナンスでゼロになり、国債バブルが続いてきた。これは必ずしも悪いことではなく、たとえば不換紙幣は合理的バブルである。1万円札の紙としての価値は20円ぐらいだが、国民全員が1万円だと思えば1万円の価値をもつ。

それが永久に維持できるならいいが、日本の国債バブルは維持可能ではない。日本政府の純債務は一般会計だけで680兆円、簿外の年金債務が(純債務ベースで)1100兆円、それ以外の社会保障債務が600兆円以上あるので、割引現在価値(NPV)で計算すると大きなマイナスである。

FTPL(物価水準の財政理論)で考えると、長期的な政府債務の均衡条件は、今までの借金が将来の財政黒字で返済できること、つまり

名目政府債務=プライマリー黒字の割引現在価値+X

だが、右辺が大幅なマイナスになっている日本で均衡条件が満たされているようにみえるのは、X(国債バブル)が大きいからだ。これは心理的なもので、投資家の寿命が有限で、それが終わるまでに日本政府が崩壊することはないという信頼感にもとづく合理的バブルである。

したがって今のところハードランディングの起こる確率は低いが、石破政権が国民民主党に譲歩して大幅な減税を飲むとか、日銀があわててQTを中止するなどのサプライズがあると、外資が円を売り浴びせて債券安・円安・株安のトリプル安になる。これがトラスショックのパターンである。

「脱債務化」でインフレ税の時代がやってくる

しかし植田日銀は世界標準に近づいているので、政策金利も欧米の2~3%に近づくだろう。これは日銀当座預金の付利と同じなので、日銀は赤字になる。日銀の自己資本は約6兆円、債券取引損失引当金が約6兆円なので、付利が1.5%になると2年で債務超過になる。それが長期にわたって続くと、円の信認が落ちて円安が進行するだろう。

財政も悪化する。日本の政府債務がGDP比で世界最大でもゼロ金利だったのは、自然利子率(≒潜在成長率)が低かったことが最大の原因だが、長期金利はリスクプレミアムが乗るので、政府債務が大きくなると格付けが下がる。

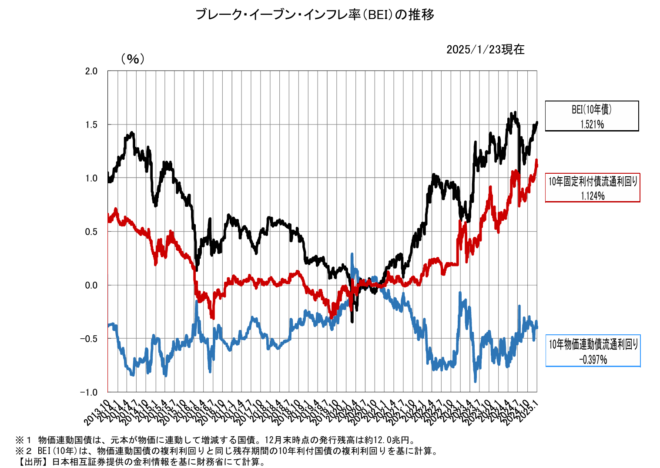

これは日本政府が債務不履行(名目債務のデフォルト)になるからではなく、インフレで実質債務のデフォルト(債務の実質価値の削減)が起こるからだ。これがインフレ税で、今でも毎年約40兆円のインフレ税がかかっている。長期金利の上昇はそれを反映するもので、これが予想インフレ率(BEI)である。今は1.5%程度で、大きく上がっているわけではない。

予想インフレ率(財務省)

今までは国債を日銀と金融村が買うことでバブルを維持してきたが、日銀がQT(量的引き締め)で国債保有額を減らし、金利が上がって海外ファンドが参入すると維持できなくなる。理論的には実質金利は国際的に均等化するので、長期金利も欧米並みの4~5%になろう。

これから政府・日銀の脱債務化が始まる。これで国債バブルがゆっくり消えるなら日本経済は正常化するが、これは政治的には痛みをともなうので、「物価高給付金」や「手取りを増やす所得減税」などの倒錯した財政政策が出てきて経済が混乱する。

金利が上がっても円が売られるのは、自民党だけでなく国民民主党もバラマキに参加し、財政の維持可能性を疑う外資が多いからだろう。日本の政府債務はトラス政権のイギリスよりはるかに悪いので、格付けが下げられるおそれもある。

最大の問題は年金・医療・介護を含めると2000兆円を超える社会保障債務である。賦課方式の年金債務がGDPより大きいのは先進国では珍しくないが、日本の場合はそれを返済する労働人口が毎年1%も減っている。高齢化すると従属人口が増えて高金利・インフレになるという予測もある。この意味でも社会保障の膨張を止めることが重要だ。