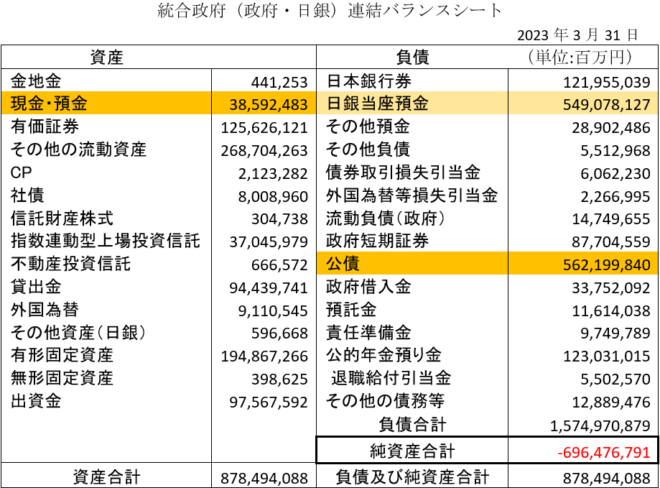

自民党総裁選では財政タカ派かハト派かが争点の一つだが、これは大した問題ではない。今の日本で財政破綻が起こる可能性はないからだ。そもそも統合政府のバランスシートでみると、日本政府はすでに696兆円の債務超過である。日銀の債務超過どころではない。

統合政府のバランスシート(桜内文城氏)

債務超過の財政を支える「国債バブル」

しかし国債をあわてて売る人はなく、長期金利は1%弱である。投資家が日本政府を信用しているからだ。それは国債バブルのおかげだというのが、Brunnermeyer et al.の理論である。長期的な政府債務の均衡条件は、FTPL(物価水準の財政理論)で考えると、今までの借金が将来の財政黒字で返済できること、つまり

名目政府債務=今後の財政黒字の現在価値・・・(1)

だが、この式は明らかに満たされていない。日本政府は戦後ほぼ一貫して財政赤字であり、左辺は1300兆円。これをすべて返済するには、これからプライマリー黒字を(実質価値で)1300兆円出す必要があるが、そんなことは不可能である。

(1)式を永遠に生きる代表的個人が見ると、自分の保有している国債はいずれデフォルトになるので売却するだろう。そうすると長期金利が上がり、将来の財政赤字が増えるので右辺が減る。それによって左辺が右辺を上回る財政インフレが起こり、それによって名目金利が上がる…というループに入って財政赤字が発散する。

国債バブルは「合理的バブル」

しかし現実には長期金利も物価も安定している。それは永遠に生きる個人はいないからだ。金融村のサラリーマンは「自分の生きているうちに財政破綻は来ない」と信じて国債を買い、リスクを次の世代に先送りする。

これがシムズの指摘したハイパーリカーディアン均衡である。国債バブルをXとすると、(1)式は

名目政府債務=今後の財政黒字の現在価値+X・・・(2)

となる。左辺が1300兆円のとき、将来の黒字の現在価値が300兆円だとすると、Xが1000兆円なら右辺と等しくなり、物価水準は1で安定する。逆にいうと投資家は、金利が安定しているという事実から、国債バブルが1000兆円あると推測しているのだ。

これは不合理にみえるが、そうではない。自分が死ぬまでに日本政府が倒れなければ、(2)式は成り立つからだ。つまり国債バブルは、人間の寿命が有限だという事実によって支えられている合理的バブルなのだ。それは均衡財政では生み出せない需要を創出し、需給ギャップを調整するが、長期金利が名目成長率を上回ると危険である。

国債バブルを維持するには円安の抑止が必要だ

これは通貨発行益と同じで、1万円札の「本当の価値」は20円ぐらいだが、それが1万円の価値をもつのは、国民が財務省と日銀を信頼しているからだ。これは自明ではない。トルコのエルドアン大統領のようにインフレになっても金利を下げるような政権だったら、投資家は国債を売り、長期金利は50%になり、財政は破綻する。そういうケースは発展途上国では珍しくない。

つまり財政が安定する必要十分条件は政府のへの信頼なので、財政タカ派とかハト派というより、いかに政府を信頼させて国債バブルを維持するかが重要なのだ。Brunnermeyerらによれば、政府が遠い将来まで緊縮財政を約束し、中央銀行が国債をマネタイズして長期金利を抑制すれば、バブルは維持できるという。

この意味で金融村が国債の90%を保有している「空気」が重要だ。その原因は日本国債の金利が異常に低いので、外資が買わないことだ。黒田日銀の量的緩和は、結果的にゼロ金利を維持して国債バブルを守る役割を果たした。

しかしこれから日銀が量的引き締め(QT)で国債保有を減らすと、金融村の空気を共有しない海外ファンドが国債の空売りをかけ、金利が上がるおそれがある。これによって国債費が増えると財政が悪化し、金利が上がって財政が雪ダルマ式に悪化する。

また円安でキャピタルフライトが増えると、それが円安を加速して悪循環に入る可能性もある。だから財政の安定を維持するには、円安を抑止して資本流出を防ぐ必要がある。