民泊事業用の建物の消費税の仕入税額控除の可否

事業者は、売上に伴い受け取った消費税から仕入れ等に伴い支払った消費税を控除した金額の消費税を納税します。

ただし、控除ができる消費税は、支払った消費税の全てではありません。

あくまでも、消費税の課税対象となる売上を獲得するために要した仕入れ等に係る消費税のみが控除対象となるのです。

居住用に賃貸については、消費税は非課税です。

ですから、賃貸用のマンションやアパートの建物を購入しても、その建物は、非課税売上を獲得するためのものなので、原則として消費税の控除ができません。

では、民泊用に取得をした建物については、その消費税の控除は可能なのでしょうか?

今回は、民泊用の建物の消費税の控除の可否とそのタイミングについてまとめてみようと思います。

消費税の控除の可否はその売上が課税なのか非課税なのか

建物の消費税の控除の可否は、その建物が課税売上を獲得するために取得されたものなのか、非課税売上を獲得するために獲得をされたのかにより異なります。

その建物が、その事業者が課税売上を獲得する、例えば自身の事務所として使用されたりや事業用の物件として賃貸がされるのであれば、その建物についての消費税は控除が可能です。

一方で、その建物が、居住用の物件として賃貸がされるのであれば、その売上高は消費税が非課税のため、その建物についての消費税の控除も原則としてできないことになります。

民泊による収入は消費税の課税対象

居住用の建物の賃料については、消費税は非課税とされています。

ただし、その貸付期間が1か月未満の場合や旅館業法上の旅館業に係る施設の貸付けに該当する場合については、収受する賃料については、消費税の課税対象となるのです。

民泊事業は、旅館業法に規定する旅館業に該当しますので、仮に宿泊期間が1か月以上になる場合であっても、民泊事業で住宅を使用させることは「住宅の貸付け」には該当しないため、消費税の課税対象となります。

となると、民泊用に取得をした建物については、その賃料という課税売上を獲得するための支出なので、原則として消費税の控除が可能になると思われます。

しかし、その建物の取得価額によっては、その取得時点では控除ができないこともあるのです。

1,000万円以上の居住用賃貸建物は消費税の控除ができない

すでに申し上げたように、居住用の建物については、その賃料が消費税は非課税であるため、その建物の取得に係る消費税の控除は「原則」として、できません。

しかし、消費税の納税額の計算上控除できる金額(仕入控除税額)の計算方法には、次の二種類があります。

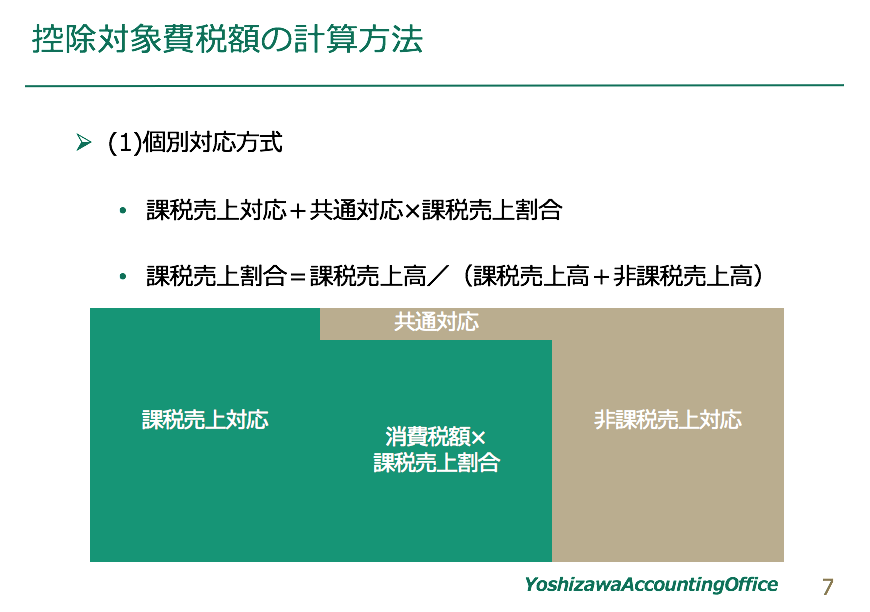

1. 個別対応方式(原則)

支払った消費税について、それを「課税売上に対応するもの」「非課税売上に対応するもの」「共通対応するもの」に分けます。

課税売上に対応するものは100%控除可、非課税売上に対応するものは100%控除不可。

そして、共通対応するものについては、「課税売上割合」(課税売上高/課税売上+非課税売上)を掛けた金額だけ控除が可能とする方法です。

これを「個別対応方式」といいます。

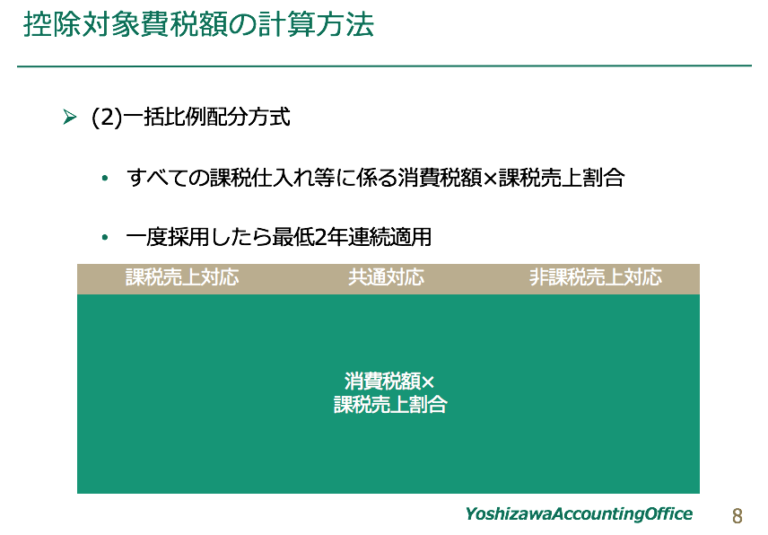

2. 一括比例配分方式(特例)

支払った消費税をわざわざ、これは「課税売上に対応」、「非課税売上に対応」、「共通対応」と分けるのはかなり面倒です。

そのため、支出に伴い支払った消費税額を一括して、それに課税売上割合を掛けた金額を仕入控除税額とする「一括比例配分方式」という方法が特例として認められています。

居住用賃貸建物の消費税仕入税額控除規制

この一括比例配分方式を用いると、本来であれば控除ができなかったはずの非課税売上対応の消費税、つまり居住用マンション取得に伴い支払った消費税についても、課税売上割合を掛けた金額だけ控除は可能になります。

そのため、マンションの引き渡しがあった課税期間について、入居募集前に課税売上である自動販売機を設置したり、金の転売を繰り返すことで、課税売上割合を上げたりということがされたわけです。

これらの行為を規制する法改正とそれをすり抜けようとする行為のイタチごっこが繰り返され、とうとう取得価額が1,000万円以上の「居住用賃貸建物」については、消費税の控除ができないという規制がされたのです。

この「居住用賃貸建物」については、その建物の構造上、住宅の貸付けの用に供しないことが明らかな建物「以外」の建物で、その取得価額が1,000万円以上のもの(販売目的のものは除く)とされています。

そうなると、民泊用の建物は、その構造上、いつでも長期の住宅の貸付に転用することは可能なはずです。

ですから、その取得価額が1,000万円以上の民泊用建物については、その取得の時点では、消費税の控除はできないということになるのです。

ただし、3年以内に民泊に転用で消費税の控除は可能に

しかし、この居住用賃貸建物の消費税仕入税額控除の規制は、あくまでも、本来は控除ができない非課税売上対応である住居用の建物まで、消費税の控除を企むことを規制するものです。

ですから、課税売上を獲得するための民泊まで、その消費税の控除ができないのは、とばっちりとも言えます。

とはいえ、民泊として賃貸をするのか、住居として賃貸するのかは、オーナーの「お気持ち」次第であり、本来は、長期の住居として賃貸をするつもりでも、「民泊用だ」と主張するだけで、消費税の控除が可能になるという抜け穴を作れば、またその抜け穴をつく者であふれかえることになります。

そこで、居住用賃貸建物の消費税仕入税額控除の規制には、「取得した日の属する課税期間の初日から三年以内に居住用以外に転用したり譲渡した場合には、仕入税額控除が可能」という特例が作られています。

ですから、取得した課税期間の初日から3年後の課税期間の末日までに、実際に民泊としての賃貸が恒常的にされた場合には、「第三年度の課税期間」(居住用賃貸建物の仕入れ等の日の属する課税期間の初日以後三年を経過する日の属する課税期間)で、消費税の仕入税額控除が可能になるのです。

まとめ

とてもややこしいので、話をまとめると

- 住居用の建物については、消費税の控除ができない

- 民泊の賃料は、課税売上なので、消費税の控除は可能

- ただし、取得価額が1,000万円以上の場合、取得の時点ではなく「第三年度の課税期間」まで待って消費税の控除が可能になる

ということです。

そもそも、建物の消費税を負担しているのに、消費税の控除ができずに、事業者が自腹で消費税の負担をしなくてはいけない理由は、どれだけ本を読んでも、納得の行く答えにはたどり着かない。

結局、消費税の控除を認めると国が損をするから、事業者に負担を押し付けているだけのようにしかみえないのです。

この課税売上と非課税売上で消費税の控除を分けることをやめるだけでも、消費税の複雑さの1/3くらいはなくなるはずなんですけどね。

編集部より:この記事は、税理士の吉澤大氏のブログ「あなたのファイナンス用心棒」(2025年10月23日エントリー)より転載させていただきました。