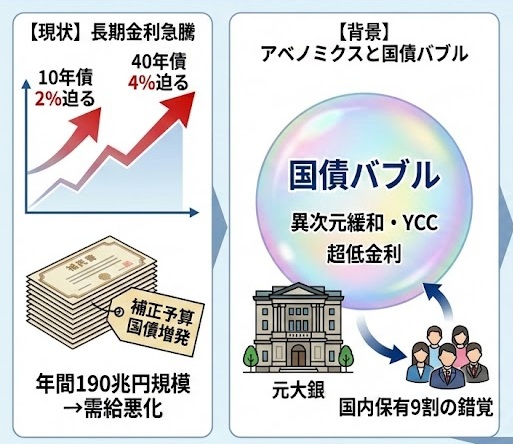

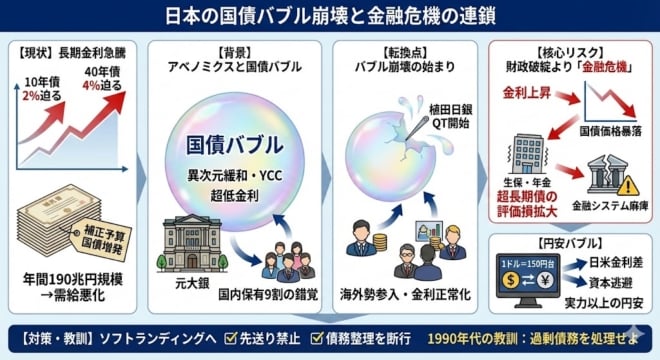

先週から長期金利が急上昇している。政府が28日に閣議決定した補正予算案で国債を11.6兆円ほど追加発行し、国債市場の需給が悪化しているからだ。

政府は「国債発行額は減った」というが、当初予算と合計した国債発行額は190兆円程度で、昨年度の180兆円を上回る。補正予算だけで比べると、昨年度の6.6兆円を大幅に上回る。これを受けて10年債は2%に迫り、40年債は4%に迫っている(図1)。

図1

黒田日銀が生んだ国債バブル

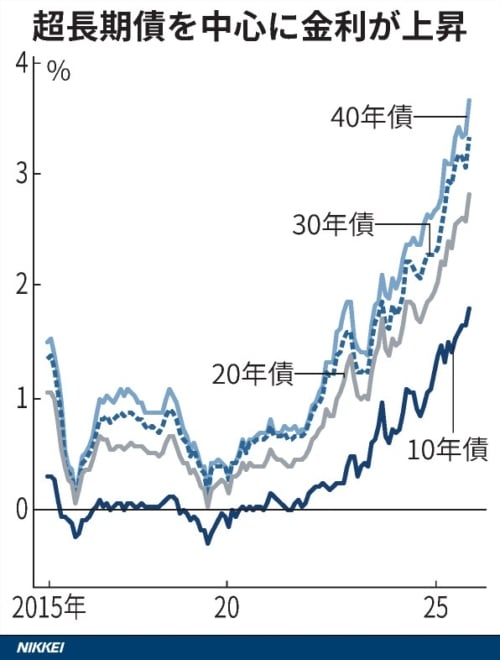

これを国債価格で見ると下がり始めたのは2020年だが、大きく下がったのは日銀の黒田総裁が退任し、YCC(長短金利操作)が終わった2023年以降である。それまで10年の異常な低金利(高価格)は、アベノミクスの生んだ国債バブルだった。

資産価格にバブルが発生することは珍しくない。たとえば日銀券は合理的バブルである。その紙としての価値は20円ぐらいだが、すべての人がそれに1万円の価値があると信じると、1万円の商品を買うことができる。

国債バブルも、櫻川昌哉氏の指摘したように合理的バブルであり、それが維持できるなら悪いことではない。日本の国債金利が異常に低かったのは、国民の金融リテラシーが低いため、金融資産の半分以上がマイナス金利の預金で安全資産の需要が多く、金融村の為替リスク運用能力が低かったためだ。

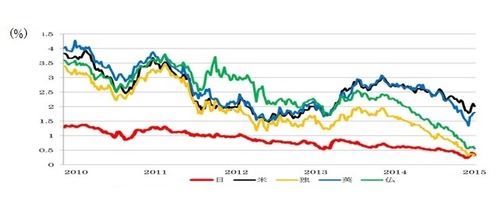

このため国債がつねに需要超過で利回りが低く、外資はほとんど買わなかった(図2)。これが「国債は9割が国内投資家が保有しているので安全だ」という錯覚を生み、バブルがさらに大きくなった。この異常な低金利(実質マイナス)を利用して、円を借りてドルで貸す円キャリートレードが大規模におこなわれた。

図2 世界各国の長期金利(櫻川昌哉氏)

しかし黒田総裁が退任して植田総裁が量的引き締め(QT)を始めると金利が正常化し、海外のヘッジファンドが日本国債を買い始めた。超長期債の買い手の半分以上が海外ファンドである。

ファンドは短期売買なので、政府や日銀の意向とは関係なく、高いと思ったら空売りし、下がったところで買い戻す。それに対して日銀は、一挙に利上げするとキャリートレードが巻き戻されてパニックが起こるので、慎重に利上げしてきた。

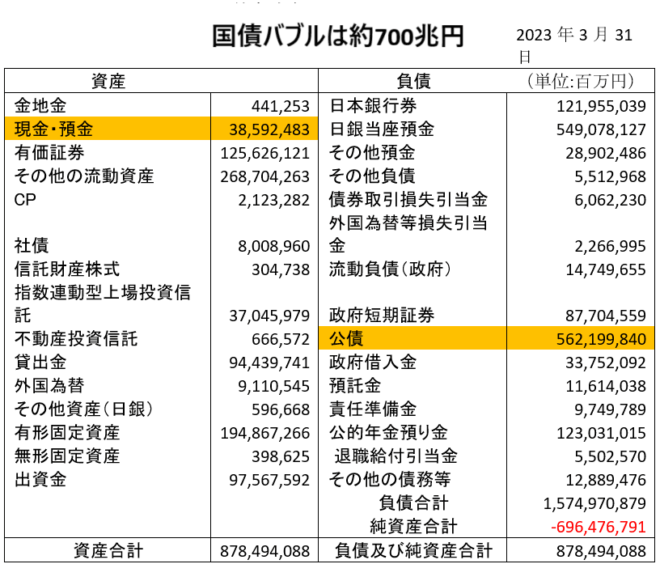

統合政府の国債バブルは700兆円

バブル自体は悪くない。問題はそれがソフトランディングするか、崩壊して大暴落するかである。統合政府のバランスシートで見ると、政府の純資産は696兆円の債務超過だが、この部分は「将来の徴税権」といわれる。実際には700兆円も増税することは不可能だが、国民は政府を信頼している。これが国債バブルである(図3)。

図3(桜内文城氏)

だから政府への信頼が守られることが国債バブルの維持される必要十分条件であり、債務のGDP比は大した問題ではない。日本政府がデフォルトすることはありえないが、通貨を無限に発行したらインフレが起こる。

この財政インフレは、日銀がコントロールできない。政策金利を上げると元利合計の利払いが増えて政府債務が増え、それによって金利がさらに上がる…というループに入る可能性があるからだ。

金利が上がると、金融機関の保有国債には評価損が発生する。日銀の評価損は32兆円だが、保有するETFの評価益は46兆円あり、日銀の自己資本は12兆円なので財務は心配ない。問題は民間の金融機関である。

メガバンクは長期国債をあまり保有していないが、生保は超長期債を大量に保有しているので、40年債の価格はすでに額面の半分以下になって大きな評価損が発生している。これは長期保有ということにすれば決算で減損処理しなくてもいいが、解約が増えると金融危機に発展する可能性がある。

要するに国債バブルが崩壊すると財政が破綻するのではなく、金融危機で経済が破綻するのだ。1990年代の不良債権を清算して失われた資産は約100兆円だったが、資産は民間の不動産だった。1300兆円の国債が不良資産になると、国家の中枢が麻痺してしまう。

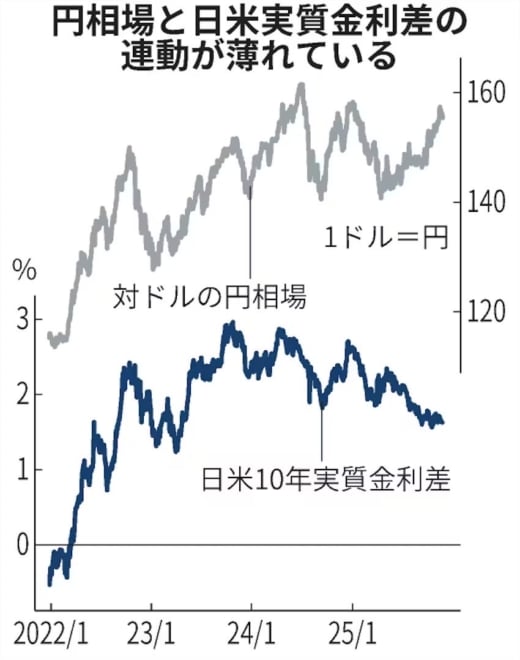

「円安バブル」はまだ終わらない

これから何が起こるかは予断を許さないが、明らかなことは日本の国債バブルは終わったということだ。日銀の仕事は無意味なインフレ目標を達成することではなく、これをいかにソフトランディングさせるかである。日米の金利差は、実質金利でみてもまだ1.5%もあり、キャリートレードの鞘は大きい。

図4(日本経済新聞)

円の購買力平価は1ドル=100円程度なので、今の150円台はそこから大きく乖離した円安バブルである。その大きな原因は黒田日銀のゼロ金利政策で日米金利差が開いたため、日本から資本逃避が起こっていることだ。今年に入ってからの円安は金利差と逆相関になっており、日本のバラマキ財政による財政リスクの増大が原因だろう。

nano banana pro

国債バブルも円安バブルも、一挙に崩壊すると危険だ。1990年代の経験からいうと、過剰債務の処理の鉄則は迅速に債務整理をおこなうことだ。今回は債務者(政府)が破綻する心配はないので、債権者(金融機関)の保有国債を経済にショックを与えずに減らすかがむずかしい問題である。

植田総裁が利上げに慎重なのも金融村の経営不安を心配しているためかもしれないが、これは逆効果である。過剰債務を先送りすると危機は大きくなるというのが1990年代の教訓である。日銀が長期的な出口戦略を策定し、金利を正常化して債務整理を進める必要がある。

そして言うまでもないことだが、これ以上、政府債務を増やしてはいけない。野党の要求する消費減税は論外だが、与党のバラマキ財政も市場に財政不安を起こしてバブル崩壊のきっかけになる可能性がある。バブルがいったん崩壊すると止まらず、その後遺症は10年以上続くというのも1990年代の教訓である。