2024年にスタートした新NISA(少額投資非課税制度)を契機に、日本の個人投資家の間で「オルカン」こと「eMAXIS Slim 全世界株式(オール・カントリー)」が空前の大ブームとなっている。

書店に行けば「オルカン1本で老後は安泰」といった類のムック本が平積みされ、SNSを開けば自称・投資インフルエンサーたちが口を揃えて「迷ったらオルカンを買え」と喧伝している。毎月の資金流入額は記録を更新し続け、いまや国を挙げての「オルカン教」とも呼べる熱狂ぶりだ。

オルカンは本当にもうかるのか?

確かに、信託報酬(管理費用)が極めて低く設定され、世界中の株式市場にこれ一本で分散投資できるという点において、オルカンが優れた金融商品であることは疑いようがない。投資初心者にとっての「最適解」の一つであることに異論を挟む専門家は少ないだろう。

しかし、投資の世界に「絶対」はない。皆が熱狂し、盲目的に資金を投じている時こそ、少し立ち止まって冷静な視点を持つ必要がある。

多くの個人投資家が思考停止で信じ込んでいる「オルカン=絶対的な高収益」という前提は、果たして本当に正しいのだろうか。この熱狂の裏には、初心者が目を背けがちな不都合な3つの真実が隠されている。

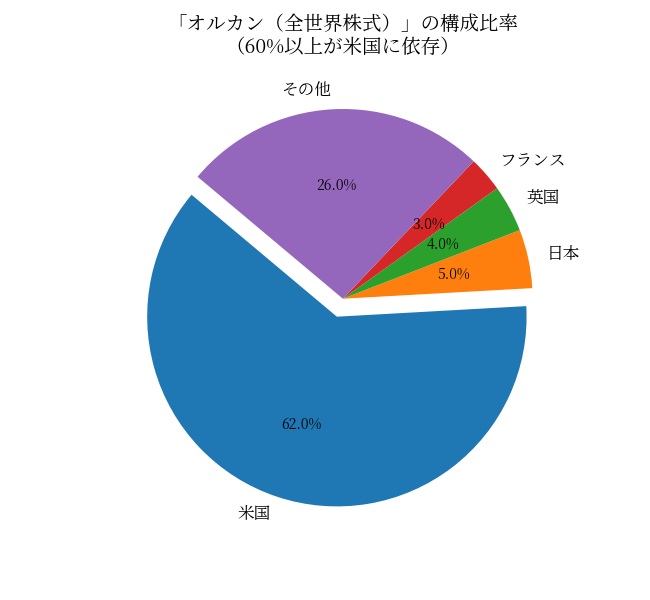

第1の真実:「全世界」という名称がもたらす過度な分散効果への幻想

オルカンを構成する国・地域別の投資比率を見てみると、その約6割強を米国株式が占めている。さらに上位銘柄には、アップル、マイクロソフト、エヌビディアといった、いわゆる「マグニフィセント・セブン」と呼ばれる米国の巨大テック企業がずらりと並ぶ。

つまり実態としては、かなり米国経済、とりわけ一部の巨大IT企業に偏重したインデックスなのだ。「全世界に分散しているから、どこかの国が不況になってもリスクヘッジになる」というのは半分正解で、半分間違いである。

もし米国市場が風邪を引けば、当然オルカンも重度の肺炎に罹る。過去数十年続いた米国株の右肩上がりの歴史が、今後数十年も無条件で続くという保証はどこにもないのだ。

第2の真実:過去の高利回りが未来を約束するわけではない

ここ10年ほどのオルカンのパフォーマンスは年率換算で10%を優に超え、非常に優秀だった。しかし、これは「リーマン・ショック以降の歴史的な世界的金融緩和」と「米国巨大IT企業の急成長」という、二つの特異な条件が見事に重なった結果に過ぎない。

歴史を振り返れば、世界の株式投資における期待リターン(インフレ調整後)は、長期的には年率5%〜7%程度に着地するのがセオリーである。現在の米株市場のバリュエーション(PER等)は歴史的に見ても決して割安とは言えない。

オルカンとS&P500の比較(LIMO)

今後の10年、20年の期待リターンは、過去10年よりも低くなると予測する機関投資家は多い。SNSでよく見かける「年利7%で複利運用すれば◯年後に1億円」という皮算用は、あくまで過去の成功体験を引き写したベストシナリオの一つに過ぎない。

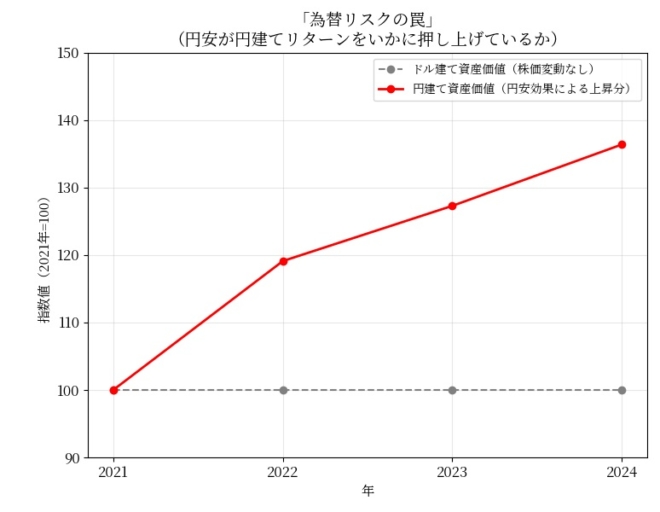

第3の真実:個人投資家が最も警戒すべきなのが「為替リスク」

ここ数年のオルカンの驚異的な「円建て」でのパフォーマンスは、為替相場が歴史的な円安・ドル高に振れたことによる「ドーピング」によって大きく底上げされている(いわゆる為替差益だ)。

極端な話、米国の株価が全く変動していなくても、1ドル110円から150円へと円安が進めば、それだけで円建ての資産価値は約36%も上昇する。現在、多くのNISA投資家がSNSで誇らしげに報告している「含み益」のかなりの部分は、この円安の恩恵によるものだ。

逆に言えば、今後日米の金利差が縮小し、仮に1ドル120円台へと円高が進行した場合、米国株が堅調であっても、日本の投資家の口座画面には容赦なく「マイナス(含み損)」が表示されることになる。

オルカンを買うということは、事実上「強烈な外貨買い・円売りポジション」を取っていることに他ならないのだが、その為替変動のダイナミズムを正しく認識している初心者はどれほどいるだろうか。

投資は自己責任で

誤解なきよう付言しておくが、「オルカンに投資するな」と主張しているわけではない。長期・分散・低コストという資産形成の王道を満たしており、現時点で最良の選択肢の一つであることは間違いない。新NISAの枠を活用し、愚直に積み立てを継続するスタンスは正しい。

しかし、問題なのは「皆が買っているから」「インフルエンサーが絶対に儲かると言っていたから」という群集心理で思考停止に陥ることだ。オルカンは決して、持っているだけでお金が湧き出る魔法の杖ではない。米国株への強い依存、将来のリターン低下リスク、そして強烈な為替リスクを内包した「リスク資産」である。

相場は必ずサイクルを描く。いつか必ず来るであろう世界的な暴落局面や急激な円高の際に、「こんなはずじゃなかった」とパニックになり、底値で手放してしまっては元も子もない。

「収益率が高い」という甘い言葉の裏にある構造的リスクを自分の頭で理解し、最悪のシナリオを想定しながらでも市場に居続ける覚悟を持った者だけが、最終的な果実を手にすることができるのだ。

コメント