イーロン・マスク率いるSpaceXが、史上最大級のIPOに向けて動き出している。同社は2026年中の上場を視野に、2兆ドル超という途方もない評価額を目指し、調達額は最大750億ドル規模の「史上最大のIPO」となる。(Reuters)

2兆ドルという評価額は妥当なのか

問題は、SpaceXが「すごい会社」かどうかではない。そこに疑いを持つ投資家は少ないだろう。問題は、2兆ドル近い値段で買ってもなお、投資家に十分なリターンが残っているのかという点にある。

SpaceXの魅力は明確だ。ロケット打ち上げ市場では圧倒的な存在感を持ち、再利用ロケットによって宇宙輸送のコスト構造を変えた。さらに衛星通信サービスのStarlinkは、もはや実験事業ではなく収益事業になりつつある。

Reutersが確認したIPO関連資料の抜粋によると、Starlinkの営業利益は前年から倍増し、44.2億ドルに達したという。これがStarshipなどの高リスク事業の赤字を支えている構図だ。(Reuters)

つまりSpaceXは、単なる宇宙ロマン銘柄ではない。Starlinkという「地上で稼ぐ通信インフラ事業」を持ち、そのキャッシュフローで火星、巨大ロケット、AI宇宙インフラという夢を追う会社になっている。ここが、過去の多くの宇宙ベンチャーとは決定的に違う。

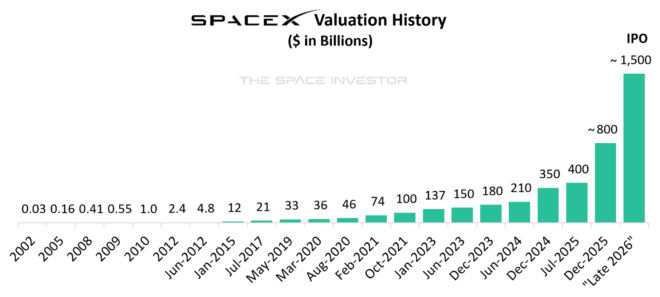

急上昇する評価額

しかし投資対象として見ると話は別だ。評価額の上昇スピードがあまりに速い。2025年末の非公開株取引ではSpaceXの評価額は8000億ドル規模と報じられていたが、その後、1.25兆ドル、1.75兆ドル、さらに2兆ドル超という数字が浮上している。Reutersは、Blue OwlがSpaceX株の一部を1.25兆ドル評価で売却したと報じている。

1.5~2兆ドルという評価額はメタとほぼ同じ。現在の世界の巨大テック企業と肩を並べる水準である。そこまでの価値を正当化するには、Starlinkが世界的な通信インフラとして巨大な利益を生み続け、Starshipが商業的に成功し、さらにAI・宇宙・防衛領域で独占的な地位を築くという、かなり強気のシナリオが必要になる。

IPO市場の専門家であるフロリダ大学のJay Ritter氏も、SpaceXのIPOには懐疑的な見方を示している。Business Insiderによれば、同氏は2兆ドル規模の評価額では、Starlinkの利益率改善などに過度な期待が織り込まれている可能性を指摘している。(Business Insider)

イーロン・マスクの「独裁企業」

もう一つの大きなリスクはガバナンスだ。SpaceXのIPO書類では、マスクが議決権の強いClass B株を保有し、CEOおよび会長職から本人の同意なしに解任されにくい。上場後の一般株主は、企業価値の上昇には参加できても、経営への影響力はほとんど持てない。(Reuters)

これはTesla以上にマスクの独裁企業になるということだ。彼の構想力、実行力、資本市場を動かす力はSpaceX最大の資産である一方、その政治的対立、他社事業との利益相反、xAIとの関係などは、投資家にとって無視できないリスクでもある。

さらに、IPOの構造にも注意が必要だ。SpaceXが750億ドル規模を売り出しても、全体価値の5%未満にとどまる。浮動株が少なく、個人投資家向けの配分が大きく、指数採用期待まで重なれば、上場直後の需給は過熱しやすい。(Reuters)

個人投資家にとってもっとも危険なのは、「SpaceXはすごい会社だから株も買いだ」と短絡することである。よい会社とよい投資は違う。どれほど優れた企業でも、高すぎる価格で買えばリターンは乏しくなる。

リスクも史上最大

結論からいえば、長期で人類の宇宙産業化に賭けたい投資家にとって、SpaceXは間違いなく最重要銘柄になるが、2兆ドル近い評価額でのIPOに飛びつくのは危険だ。

少なくとも上場初値で熱狂的に買うよりも、決算開示を数四半期確認し、Starlinkの実際の利益率、Starshipのコスト、AI関連投資の赤字、マスクの支配構造を見極めてからでも遅くない。

SpaceXは、人類史に残る会社かもしれない。だが、史上最大のIPOは、史上最大の期待を織り込んだ価格でもある。投資家が買うべきなのは夢ではなく、夢に対して妥当な値段が付いたときの株である。

コメント