kabu/iStock

この記事では、企業による企業の分配所得について、純受取額の国際比較をご紹介します。

1. 日本の企業の分配所得

日本の企業は特に対外直接投資が大きく増加していて、海外からの投資リターンが拡大しています。

このような、企業による企業への投資からのリターン(再投資分は除く)について、国際的にはどのような水準なのでしょうか?

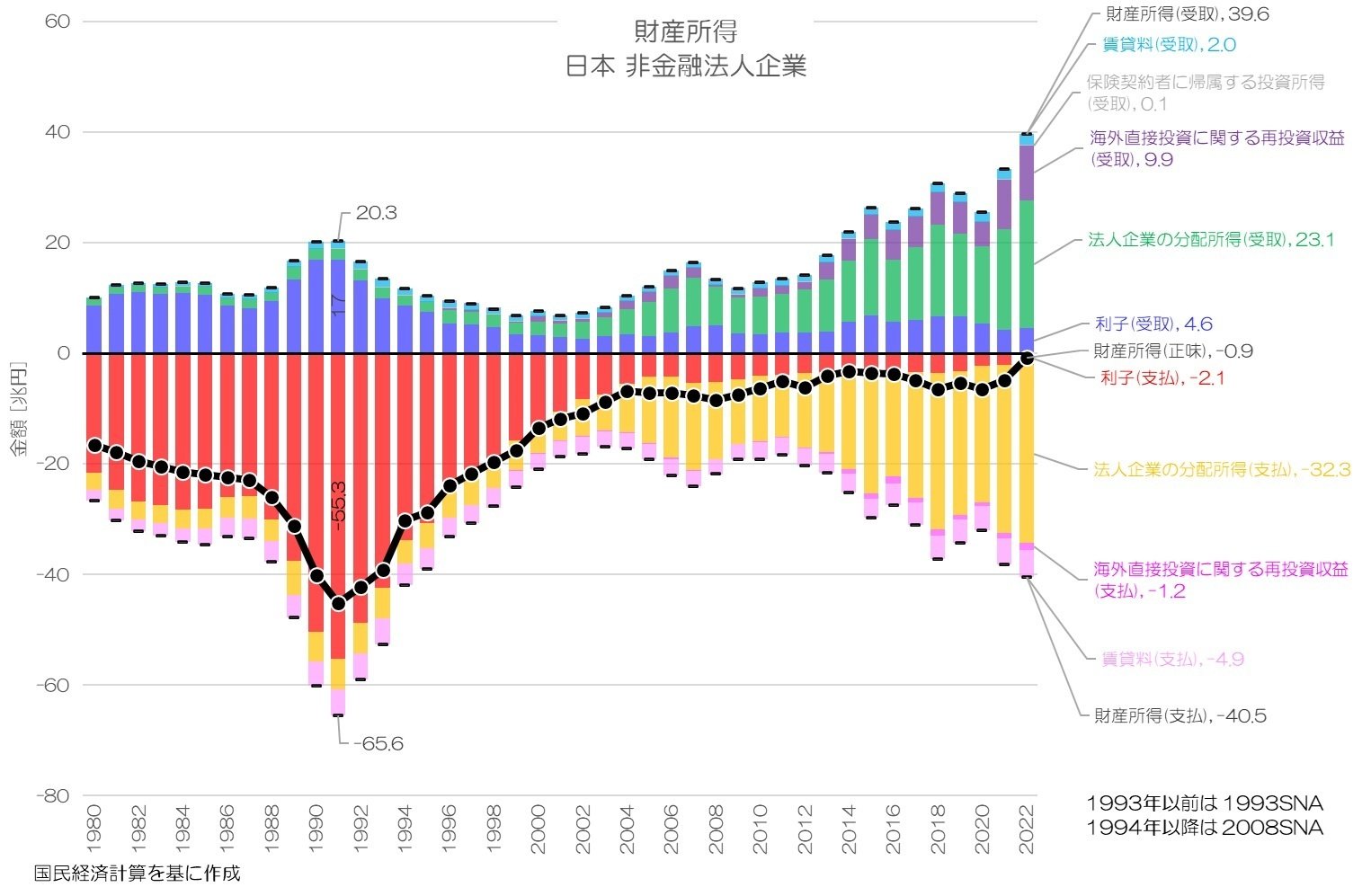

図1 財産所得 日本 非金融法人企業

国民経済計算より

日本企業の財産所得は、バブル崩壊までは利子が主要項目でしたが、バブルう崩壊後は急激に縮小し、代わって法人企業の分配所得の存在感が拡大していきます。

法人企業の分配所得は、企業への投資からの配当金などリターン分となります。

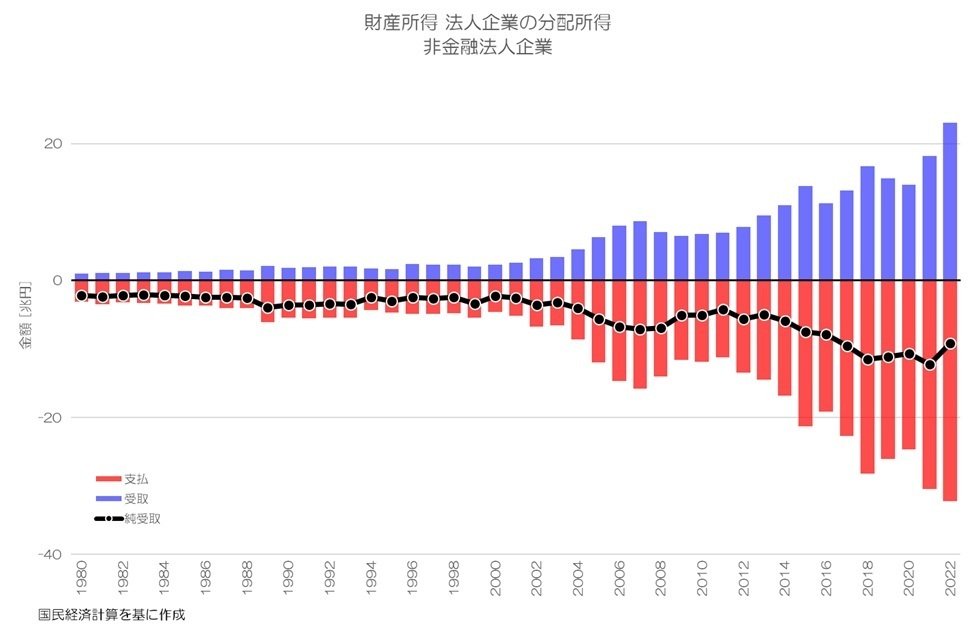

図2 財産所得 法人企業の分配所得 非金融法人企業

国民経済計算より

日本企業の法人企業の分配所得は、受取も支払も年々拡大していき、正味の純受取はマイナスで推移している事が確認できます。

2. 1人あたりの推移

ここからは、企業による企業の分配所得(純受取)について、国際比較していきましょう。

まずは、主要先進国について、人口1人あたりの水準(ドル換算値)から見ていきます。

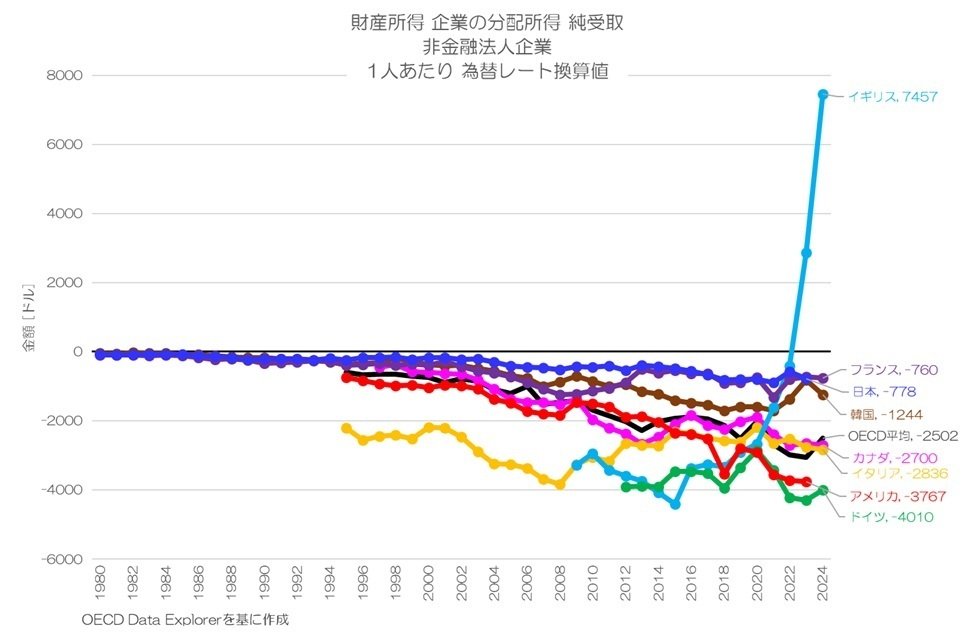

図3 企業の分配所得 純受取 非金融法人企業 1人あたり

OECD Data Explorerより

図3が企業による企業の分配所得(純受取)1人あたりの推移です。

日本(青)は徐々にマイナス水準が拡大していますが、他の主要先進国は更に大きなマイナス水準となっているようです。

日本は対外直接投資と対内直接投資のバランスが極端に偏っていて、その支払負担が少ない事が数値にも表れているようです。

企業は投資によるリターンよりも、投資からの支払の方が超過していて、他国は日本よりもその度合いが大きい事がわかります。

イギリスの近年の極端なプラス水準は、前回ご紹介した通り、税制の変更とアイルランドへの投資リターンが極端に増えている事を反映したものですね。

正味の金額でも、人口1人あたりで7,000ドル(10万円以上)と、極めて高いプラス水準に達している事になります。

3. 1人あたりの国際比較

最新のデータで、1人あたりの水準を国際比較してみましょう。

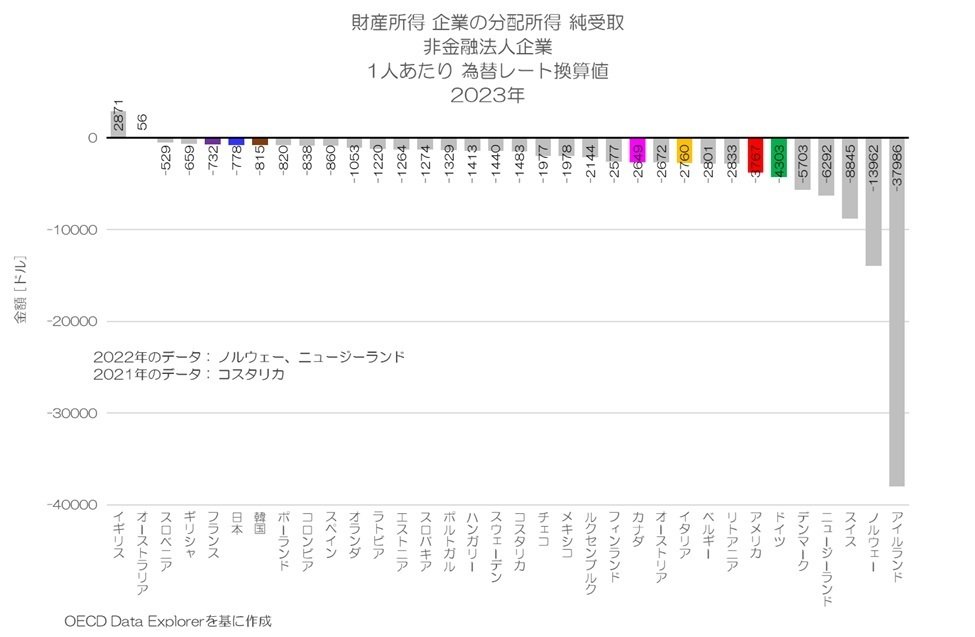

図4 企業の分配所得 純受取 非金融法人企業 1人あたり 2023年

OECD Data Explorerより

図4が企業の分配所得について、1人あたり(ドル換算値)の2023年の国際比較です。

やはりイギリスがプラスとなっていて非常に高い水準である事が確認できます(2023年の時点では、2,871ドル)。

一方で、殆どの国がマイナス水準となっていて、特にアイルランドは極端なマイナスです。アイルランドのマイナス分の多くがイギリスの受取分となっている様子が窺えますね。

主要先進国でも、カナダ、イタリア、アメリカ、ドイツは比較的マイナス水準が大きく、日本、フランスは小さい事が確認できます。

日本はフランスと共に、企業による企業への投資リターンが比較的多い国となります。

4. 対GDP比の推移

各国の経済規模を表すGDPとの比率でも国際比較していきましょう。

まずは主要先進国の推移からです。

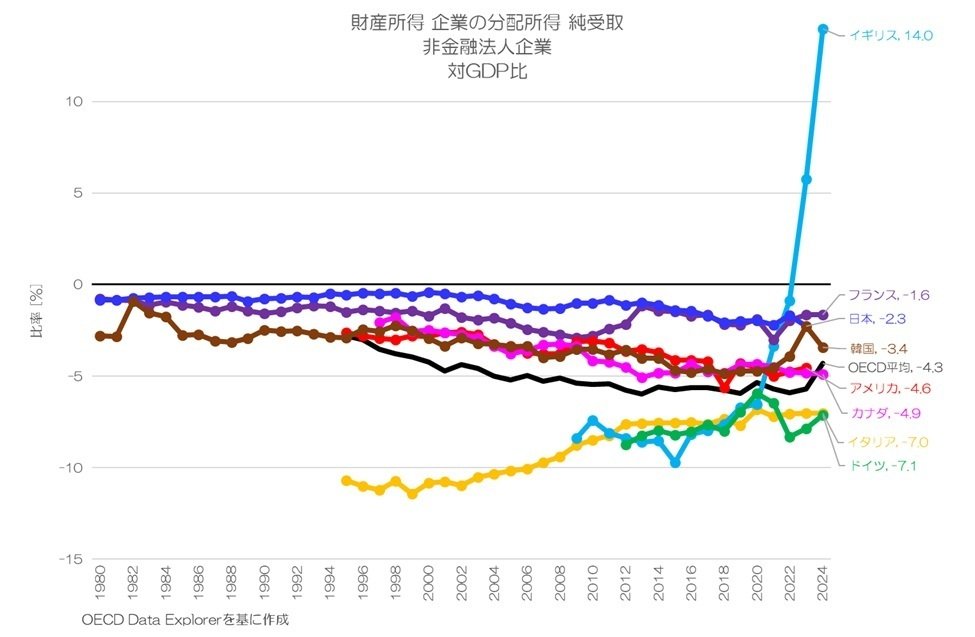

図5 企業の分配所得 純受取 非金融法人企業 対GDP比

OECD Data Explorerより

図5が企業の分配所得(純受取)の対GDP比の推移です。

日本は主要先進国の中でも最もマイナス水準の小さい状態で推移していて、近年ではフランスと同程度です。

フランスは受取も支払も非常に大きな水準なのですが、純受取ではマイナスながらもその水準が小さい事になります。

フランスは持ち株会社によるグループ企業のピラミッド構造が強く、子会社・関連会社からの親会社への配当金が企業の分配所得として他国よりも記録されているという背景があるそうです。

5. 対GDP比の国際比較

最後に、対GDP比の国際比較をしてみましょう。

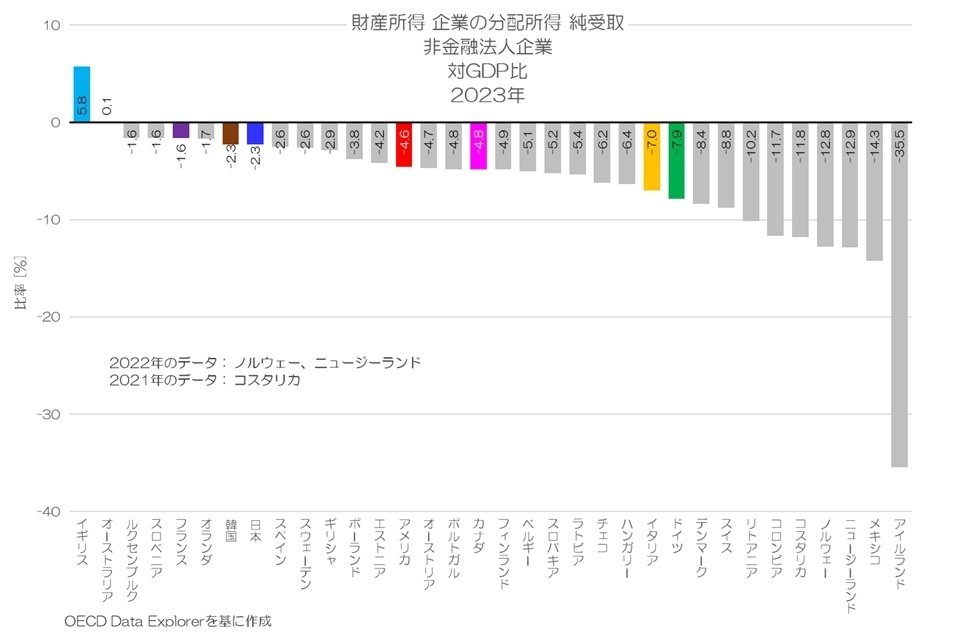

図6 企業の分配所得 純受取 非金融法人企業 対GDP比 2023年

OECD Data Explorerより

図6が、企業の分配所得(純受取)対GDP比の2023年の国際比較です。

イギリスがプラス5.8%で圧倒的な水準です。

2024年では14.0%と更に急拡大しているようで、GDPの7分の1に相当する金額が企業による企業への投資からのリターンという凄まじい状況です。

ただし、このリターンが労働者に分配されるかと言えば、多くはそうはならないはずですね。

企業の財産所得は労働者による労働の成果ではありませんので、企業自体に留保され運用に回るか、株主への分配となるはずです。

日本はマイナス2.3%でフランスと共に先進国の中でもマイナス水準が小さい事が確認できます。

アイルランドが35.5%と、GDPの3分の1以上が海外企業への配当等として支払っている状況です。

アイルランドは近年経済規模が急拡大していますが、その果実の多くは配当金などとして他国へと還流している状況が垣間見られます。

6. 企業による企業の分配所得の特徴

この記事では、企業による企業の分配所得について、受取と支払いの正味額となる純受取の国際比較をご紹介しました。

日本の企業は、国内での株式の持ち合い(持ち株会社含む)も多いようですが、対外直接投資が対内直接投資を大きく上回り、海外からのリターンが他国よりも大きく超過しています。

その分、支払額が少なく、純受取額としてはマイナス額が縮小する方向となっている事が考えられそうです。

つまり、日本の企業は「他国から投資されていないからこそ支払い負担が少ない」という状況です。

今後、海外企業の対内直接投資が増えていくと、この企業の分配所得のうち支払う金額が増えていきますので、純受取額のマイナス水準も拡大していく事になります。

為替レートや価格水準指数を見ると対内直接投資が増えても良さそうな環境となっていますが、言語や商習慣の違い、人口が縮小傾向にある事などから阻害要因が多く海外企業が日本への投資を避けてきたとも言われます。

今後の日本への投資の変化が、この企業の分配所得の数値にも表れてくるかもしれませんね。

大変興味深い観点ではないでしょうか。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2026年6月19日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。

コメント