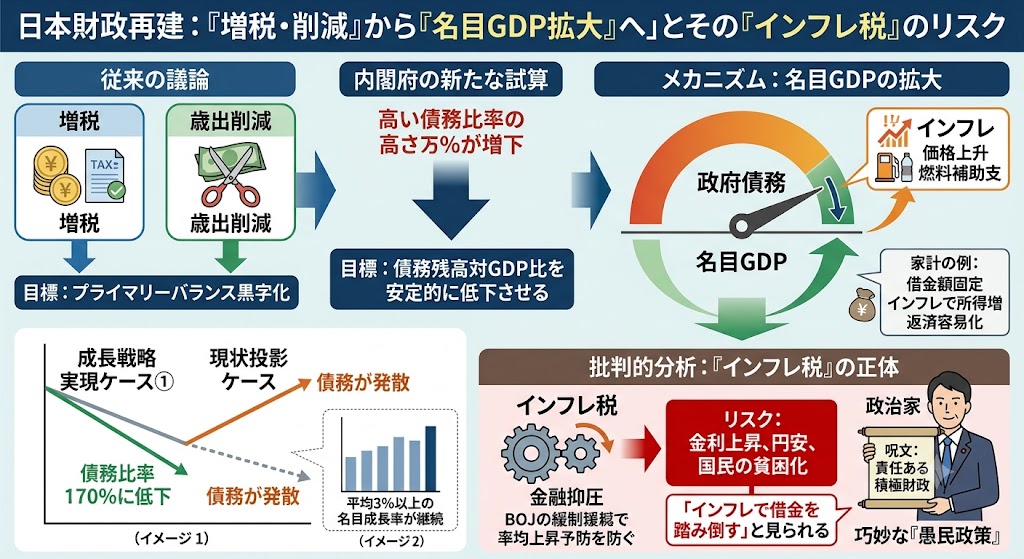

日本の財政再建をめぐる議論は、長く「増税か歳出削減か」という二択で語られてきた。しかし内閣府が6月24日に示した「日本成長戦略の下での中長期的な経済・財政の姿に関する試算」は、別の道筋を示している。すなわち、名目GDPを拡大して債務残高対GDP比を下げるという道筋である。

ポイントは「名目GDP」を分母にしたこと

重要なのは、財政再建の目標を単年度のプライマリーバランス黒字化ではなく、債務残高の名目GDP比の低下に置くことだ。資料でも、財政運営の中核は「債務残高対GDP比を安定的に低下させていく」ことだという方針が示されている。これは単純な話である。

名目成長率=実質成長率+物価上昇率

だから、物価が上がれば分母の名目GDPが増えて債務比率は下がる(図1)。インフレで実質債務も減るので、財政再建できる。家計でいえば、定額の借金ならインフレで所得が増えれば返済しやすくなる。国家財政でも同じで、インフレが財政再建の近道である。

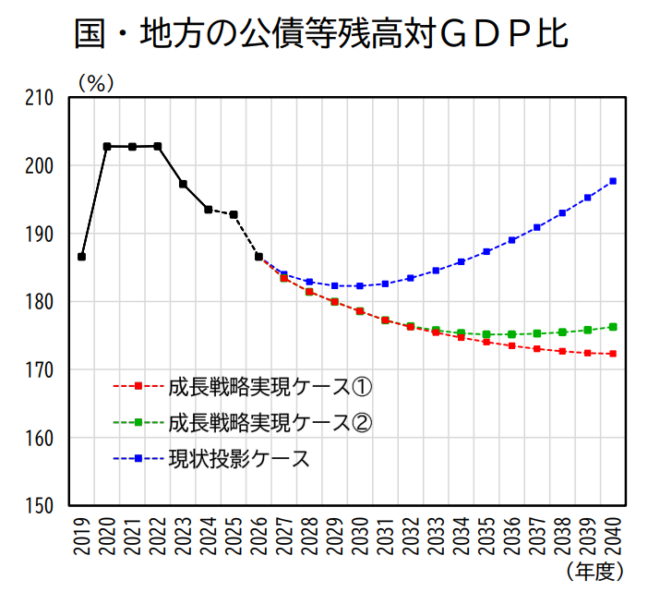

図1(内閣府)

内閣府の新たな試算では、成長戦略実現ケース①の場合、名目成長率は3%台半ばで推移し、政府債務比率は170%に低下する。今まではこういう内閣府の試算を「成長率の想定が高すぎる」と批判するのが決まり文句だったが、高市内閣は違う。

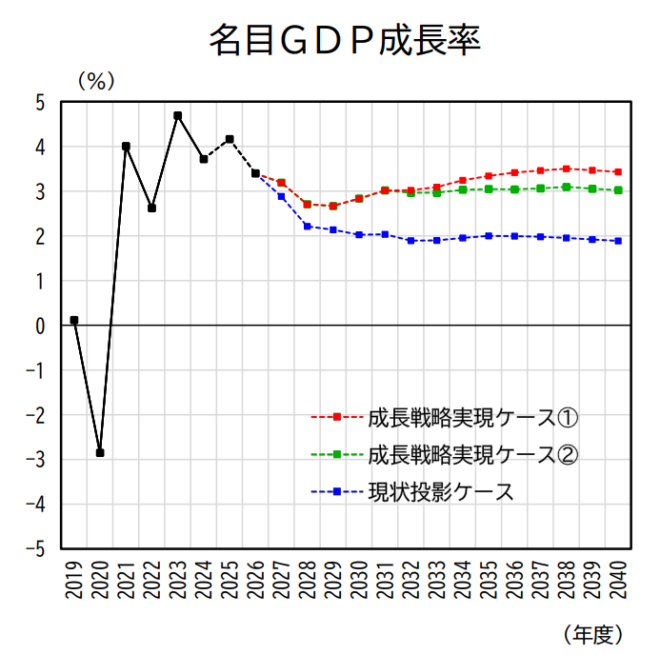

5月の消費者物価上昇率は、ガソリン補助金などを除く実質ベースで2.8%(日銀調べ)だから、実質成長率が1%未満でも名目成長率は3%台になる。現に2021年以降は、平均3%以上の名目成長率が続いている(図2)。

図2(内閣府)

「インフレ税」で財政を再建する愚民政策

内閣府の資料では、追加的な財政支出を毎年10兆円想定しても、名目成長率が3%台なら、政府債務比率は低下する(図1)。

結論は明らかだ:2%以上のインフレ率、1%程度の実質成長率を維持できれば、債務残高対GDP比は下がる。これがインフレ税である。実質成長率は高いに越したことはないが、必要条件ではない。日銀がインフレ目標2%を上回る緩和で金融抑圧を続ければ、財政は再建できる。

ただしこれが債券市場に「日本政府はインフレで借金を踏み倒す」と見られると、国債が売られて長期金利が上がり、名目成長率を上回る可能性がある。また外為市場で円が売られるとさらに円安になり、日本人の購買力が下がって貧困化する。

ただ円安の弊害はほとんどの人には実感できないので、政治的にはそれほど障害にならない。「責任ある積極財政」という呪文を唱えて日銀の利上げを阻止すれば、政府債務比率が減って国民は満足するだろう。これは巧妙な愚民政策である。

コメント

池田氏が、財政再建の目標を単年度のプライマリーバランス黒字化ではなく「債務残高対名目GDP比」の低下に置くべきだと指摘した点には、賛同できます。政府債務は名目額で存在している以上、分母である名目GDPが伸びれば債務比率は下がりやすくなる。これを無視して「増税か歳出削減か」という二択だけで財政を語るのは視野が狭く、内閣府が名目GDPを分母に据えた試算を中核に置いたことは、議論の前進として評価できます。インフレで固定金利の政府債務の実質負担が軽くなるというメカニズムも、歴史的にも算術的にも事実です。

しかし、それをただちに「インフレで借金を踏み倒す巧妙な愚民政策」と断じる結論部分には、明確に反論したい。なぜなら、現在の日本の名目成長率の水準は、池田氏が煽るほど異常な「日本固有の歪んだ事態」ではないからです。客観的なデータを横並びにすれば、それは一目瞭然です。

名目成長率、2021年~2025年

仏◆08.4◆05.6◆06.8◆03.4◆03.0

伊◆08.3◆07.7◆06.9◆03.7◆03.1

独◆06.0◆07.4◆06.3◆04.2◆03.7

日◆02.5◆01.3◆05.6◆02.9◆04.2

加◆13.6◆11.4◆03.6◆04.4◆04.7

英◆07.7◆09.7◆06.8◆04.8◆05.0

米◆10.7◆09.1◆06.6◆05.3◆05.3

実質成長率、2021年~2025年

仏◆06.4◆02.6◆01.4◆01.2◆00.8

伊◆08.2◆04.7◆01.1◆00.5◆00.7

独◆03.2◆01.4◆-0.9◆-0.5◆00.2

日◆02.6◆00.9◆00.7◆-0.2◆01.1

加◆05.3◆04.2◆02.0◆02.0◆01.3

英◆08.7◆04.8◆00.3◆01.1◆01.3

米◆05.8◆02.5◆02.9◆02.8◆02.1

日本の2026年1〜3月期を見ても

名目GDP成長率・前期比年率 +2.5%

実質GDP成長率・前期比年率 +1.8%

これを見れば、コロナ後の世界経済では、米国が2021年に名目10.7%、英国やカナダも名目10%前後に達するなど、欧米諸国こそが激しいインフレを伴いながら名目成長率を急拡大させてきたことがわかります。つまり、名目成長で債務比率を下げるのは、先進国が普通にやってきたことであって、日本特有の陰謀でも何でもない。

むしろ日本は、2021年2.5%、2022年1.3%と、世界のインフレ潮流から一歩遅れてスタートし、2023年5.6%、2024年2.9%、2025年4.2%と、ようやく名目成長が巡航速度に乗ってきた段階です。2025年の名目4.2%・実質1.1%という日本のバランスは、ドイツ(名目3.7/実質0.2)、フランス(名目3.0/実質0.8)、イタリア(名目3.1/実質0.7)といった欧州主要国を上回っています。「日本だけがインフレで借金を踏み倒そうとしている」という構図は、データを見る限り成立しません。

さらに、池田氏の前提を崩すのが足元の数字です。池田氏は「実質成長率が1%未満でも名目成長率は3%台になる」と、実質が停滞したままインフレだけが進む悪性のシナリオを前提に危機を語ります。しかし2026年1〜3月期の日本の名目GDP成長率は前期比年率+2.5%、実質GDP成長率も+1.8%です。実質が潜在成長率を上回る力強さを示しているのであって、「インフレで実質成長がゼロに張り付いている」という危機的な姿ではない。

もちろん、楽観は禁物です。池田氏が指摘するリスク──国債が「インフレで踏み倒される」と見られて長期金利が名目成長率を超えれば、債務比率の改善は止まる。円安が進めば輸入物価を通じて実質的な国民負担が増える。これらは正当な警告であり、無視してはなりません。金利と名目成長率の競争、いわゆる ( r ) と ( g ) の関係こそが、この戦略の生命線です。その警戒感には賛同します。

問題は、リスクが存在することと、いま現にそのリスクが顕在化していることは別だ、という点です。長期金利が名目成長率を恒常的に上回る兆候が出ているわけではなく、円安も振れはあれど制御不能なハイパーインフレに向かっているわけでもない。なんでもかんでも「愚民政策」「踏み倒し」とレッテルを貼って大騒ぎするのは、冷静な財政論からむしろ遠ざかります。

加えて言えば、名目成長を一括りに「インフレ税」と片づけてしまうと、賃上げや成長投資まで悪者にしかねません。本当に重要なのは名目成長の中身です。単なるバラマキで需要を膨らませるだけなら危ういが、半導体、GX、DX、防衛、研究開発、人材投資など、供給力を高める投資に財政を使い、それが民間投資と生産性向上につながるなら話はまったく違う。批判すべきは「責任ある積極財政」の名のもとに無駄なバラマキを続ける場合であって、そこを批判するなら「どの支出が無駄で、どの投資が必要か」まで分けて論じるべきです。財政出動か緊縮かという単純な二択ではなく、「何に、いくら、どの制度設計で使うのか」こそが論点です。

池田氏のリスク警告は、放漫財政への戒めとしては意味があります。しかし、メカニズムの説明力と結論の飛躍が同居しているのが惜しい。データに即して「いまの日本は国際標準の範囲内であり、過度な悲観も過度な楽観も不要」と語る方が、はるかに説得力があります。この点で、名目GDP・実質GDP・金利・債務残高対GDP比を数字で並べて論じる高橋洋一氏らの議論の方が、現実の政策判断に近いように感じます。

ああ、池田さんはこの冷静さの点で、高橋さんに一生勝てないのかなあ──と、つい思ってしまいました。煽らずにデータで語る。それだけのことが、案外むずかしいのかもしれません。