高市政権の「骨太の方針」には「適切な金融政策運営が行われることも非常に重要」という言葉が入り、日銀を牽制する財政支配(fiscal dominance)が明確になった。

誰が統合政府の債務管理をするか

シムズが指摘したように、これは必ずしも悪いことではない。国債の残高が大きくなった時代には、貨幣(無利子の政府債務)だけを調節してもマクロ経済はコントロールできない。国債とマネタリーベースをあわせた統合政府の債務管理が必要だ。今まで政府の債務ルールは単純な均衡財政主義しかなかったが、これには理論的根拠がない。

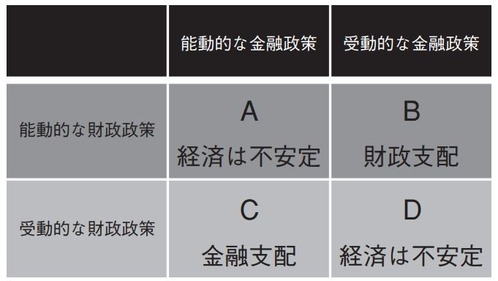

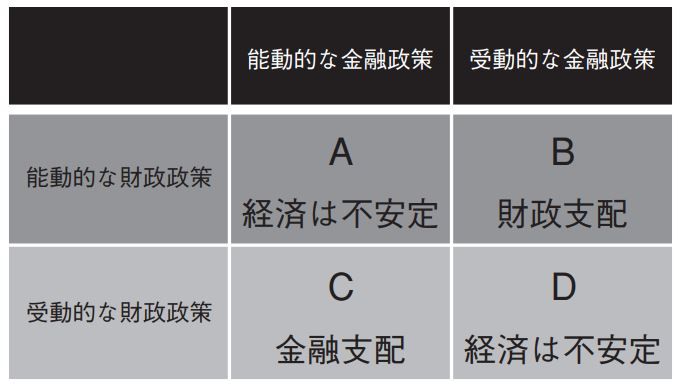

渡辺努氏の整理によると、政府と中央銀行の役割は次のようになる。「能動的な金融政策」はインフレを抑制する中央銀行、「受動的な金融政策」は財政に従属する中央銀行の政策である。「能動的な財政政策」は積極財政、「受動的な財政政策」は緊縮財政を示す。

1990年代以降の先進国のマクロ経済政策は、能動的な中央銀行と受動的な財政を組み合わせるCの金融支配だったが、最近は中央銀行の力が弱まり、Dに移行しつつある。これは受動的な中央銀行と受動的な財政の組み合わせなので、経済がコントロールできない。

それよりBの財政支配のほうがましだ、というのがシムズの主張である。これは受動的な中央銀行と能動的な財政の組み合わせなので、中央銀行の独立性には意味がなく、財政を規律するルールが必要になる。

憲法では国会が予算を決めることになっているが、政治家は世界共通にインフレを好むので、財政支配になるとインフレに歯止めがきかなくなるというのが、1970年代のスタグフレーションの経験だ。

誰が政治家をコントロールするのか

同じような議論は、ターナーもしている。彼は「日本の巨額の政府債務を軽減する方法は財政インフレで踏み倒すことしかない」と提案した。この場合、ハイパーインフレにならないように財政をコントロールする必要があるが、彼は「日銀政策委員会にそういう機能をもたせればいい」という。

ロゴフは財政支配は危険だと批判した。中央銀行の独立性を捨てると政治家が無限にバラマキを増やして誰も経済をコントロールできなり、通貨危機になるという。これは2010年代にはリアリティがなかったが、今はかなり現実的な問題である。

総合的に考えると、財政が金融をコントロールすること自体は必ずしも悪くないが、政治家のインフレバイアスをどうコントロールするかが未解決の問題である。これは民主政治の根幹にかかわる難問である。

コメント