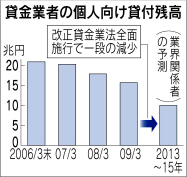

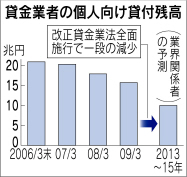

消費者金融大手の3月期決算によれば、図のように貸出残高は貸金業法の改正前に比べて20%以上減り、6月から始まる総量規制(借入総額を年収の1/3以下に制限する)によって貸出は半減し、10兆円を割るという予想もあります(日経新聞)。総量規制の対象になるのは債務者の半数にのぼるとみられ、大混乱が予想されます。

さらに「過払い金訴訟」による払い戻しは、昨年も大手4社の合計で3700億円にのぼり、中小の消費者金融は廃業が相次いでいます。盛岡市の元貸金業者が「行政当局は灰色金利の受け取りを容認していたにもかかわらず、06年の最高裁判決で支払いの任意性が否定されたあと、過去の金利に遡及して返還することを認めたのは違法だ」として国家賠償請求訴訟を起こしました。

実際には最高裁判決も無条件でグレーゾーン金利の返還を認めているわけではないのに、その後の過払い訴訟では合意の上で払った金利もすべて返還が求められ、クレサラ弁護士のいうように「借金が貯金に化ける」という、法治国家では考えられない事態が生じています。

日弁連の宇都宮健児会長は「弁護士が多すぎるからもうけ主義に走る」と主張していますが、これは問題のすり替えです。日本の弁護士は人口10万人あたり19人で、アメリカの365人はおろか、200人前後のEU諸国に比べても1割程度です。その少ない弁護士がこういう行動をとるのは、免許が悪徳弁護士の歯止めになっていないことを示しているのです。宇都宮氏も認めているように、過払い訴訟をあおっている弁護士の大部分は債務者を救済するためではなく、楽な金もうけとしてやっている。

これまで日本の司法行政では弁護士を特権化し、彼らの行動についての歯止めは弁護士会の身内の懲戒処分だけでした。しかし今回の事態でも明らかになったように、司法試験は弁護士の倫理をテストするわけではないので、法律を悪用する弁護士が出てくることは避けられない。今までのように異常に競争率の高い司法試験はやめ、資格試験にして「非弁活動」を大幅に認め、その代わり悪徳行為に対する罰則を強化する必要があります。

総量規制が始まると、年収の1/3以上借りている債務者は新規の借り入れができなくなり、今度は「債務整理」と称してクレサラ弁護士が2度もうけることになります。そして消費者金融業界は縮小し、闇金融が拡大し、マネーストックは減るでしょう。政府が「デフレ宣言」をして日銀に金融緩和を迫る一方で、このような実質的な金融引き締めを行なうのは支離滅裂な政策といわざるをえない。今からでも遅くないから、総量規制は延期すべきです。