日経BPが、KDDIからもiPhone5が発売されることになり、ソフトバンクのiPhone販売独占体制が崩れることを報じ、話題になっていました。それで提携話がご破算になってしまうことを危惧しますが、アップルがグーグルのアンドロイドの勢いに対抗するために、海外で進めてきた取り扱い通信キャリアのオープン化を行ったという見方もあります。

さらに、アンドロイドがOSでスマートフォンのシェアでトップとなり、アップルはかつてマイクロソフトのオープン化戦略に敗北した歴史、「いつかきた道」を対アンドロイドで再び辿ろうとしているという見方もあります。しかし、視点を製品やOSのシェアではなく、利益に置くとまた違った構図が見えてきます。

利益という視点で見ると、KDDIとアップルの提携は、KDDIの利益をアップルが収奪するものであるにもかからわらず、KDDIはそれを飲まざるを得ない事情があったという見方です。KDDIはある意味で利益に貪欲な「アップル帝国」の植民地になったといえるのかもしれません。

なぜKDDIが厳しいと言われるアップルの提携条件を飲んだのでしょうか。それは顧客の流出による損失の大きさです。大前研一さんが、ソフトバンクの純増数がトップをキープしていようが、今なおNTTドコモやKDDIの累積契約数は揺るぎないとされていますが、その視点は、顧客流出による損失という観点が抜けています。純増数でマイナスが続いているということは、本来得ることのできるはずであった通信料金を失ったということです。

累積契約数のシェアでは、NTTドコモはシェアを落としながらも46.0%のダントツのトップで相対的な安定シェアをもっています。しかしKDDIとソフトバンクのシェアの推移を見ると、2007年12月末には、KDDIの28.1%に対して、ソフトバンク16.7%と11.4ポイントあった差が、2011年8月末には、26.4%対20.8%と5ポイント差にまでソフトバンクが追い上げてきたことがわかります。あきらかにiPhone効果です。大前研一さんはスマートフォンの登場によるモバイル市場の急激な変化を考慮していないことになります。

ソフトバンク、NHK~伝えられる

情報に惑わされず、核心を見抜け – 大前研一「ニュースの視点」 – BLOGOS(ブロゴス) :

さてスマートフォンの市場の趨勢を見る場合に、3つの地図によって勢力図は違って見えてきます。ひとつはOSのシェアという地図です。もうひとつはスマートフォンのメーカー別の出荷数シェアという地図です。

スマートフォンのOSのシェアでは、グーグルのアンドロイドの伸長が著しく、今やスマートフォンではトップです。ガートナーの調査では、2011年4月から6月のOSシェアでは、アンドロイド搭載のスマートフォンは、前年同期間の26.2ポイント増の43.4%に達しました。アップルは4.1%増の18.2%とグーグルのアンドロイドの勢いを感じます。国内でもアンドロイドがアップルのiOSを抜きトップに踊りでています。

しかし、メーカー別のシェアで見ると、2011年第2四半期の出荷シェアでアップルが18.5%とノキアを抜いてトップとなり、続くサムスンが17.5%と激しくアップルに迫る構図が見えます。HTCも伸びていますが、アップルとサムスンの二強体制に向かっている印象を受けます。

アップル、ついにスマートフォン販売台数トップに – サムスン、ノキアを押さえて(米調査会社) – WirelessWire News(ワイヤレスワイヤーニュース) :

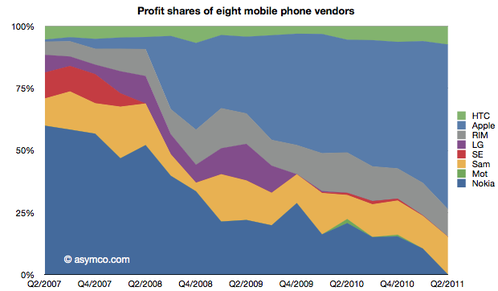

さらにもうひとつの地図は、営業利益で描いた地図です。OSのシェアで見るとアンドロイドがアップルを抜き去り、独走態勢に入ったかのように見えますが、営業利益では、まったく違った景色が見えます。

2011年第2四半期のアップルの携帯電話事業の営業利益は、約46億6000万米ドルだったのに比べ、続くサムスンは14億9000万米ドルでした。しかもアンドロイドの勢いとは裏腹に、アップルの営業利益で見たシェアではまるでワニの口のように広がってきており、アップルの独占体制が進んだことが見えてきます。

スマートフォン世界市場、アップルが営業利益全体の3分の2を独り占め(4-6月) – WirelessWire News(ワイヤレスワイヤーニュース) :

なぜ、アップルがそれほど利益を出せるのでしょうか。それは、このスマートフォンをめぐる競争はビジネスモデル競争だという側面があり、ビジネス・モデルでの勝者はいまなおアップルだということです。

スマートフォン競争は、「アップル帝国」と「アンドロイド共和国」が激しくシェア競争を展開しながら、市場を伸ばし、さらにスマートフォンの先発であったノキアやRIMといった旧勢力の市場を侵食する構図になっていますが、アップルのビジネスモデルはまさに「帝国」です。アップルを「帝国」と見れば、なぜそんなにアップルは利益を稼ぎ出せるのかも理解できます。

アップルが機種を絞って、大量仕入れによる部品調達や製造での量産効果をはかっているとしても、その効果でこれだけの利益の差がでるとは考えられません。

アップルは、たんに音楽を売り、あるいはゲームやアプリを売った手数料を得ているから利益率が高いのではなく、利益率が高いのは、スマートフォン市場で得られる利益を、iPhoneを取り扱うベンダーからも吸収しているからです。

アップルの直近の営業利益率を見ると、30%を超えています。確かアップルがコンテンツを売って得られる手数料が売上の30%だとすると、それを超えた営業利益を得ています。

アップルは当初、携帯キャリアを絞っていました。米国のAT&Tにしても、日本のソフトバンクにしても決してトップの携帯キャリアではありません。そこに見えるのは、弱者であるキャリアがiPhoneという契約数を伸ばす武器ほしさに、厳しい販売条件を飲んだというシナリオです。

iPhoneの広告費も、販売促進費もみんなキャリアが負担してくれます。アップルは販売管理費を最小限に抑えることができたのです。実質ゼロ円もキャリアの負担で実現しています。

しかし、「アンドロイド共和国」は違います。それぞれの製造メーカーが、自ら売っていかなければなりません。「グーグル共和国」に参加しているのは、工業化モデルのまま販売台数を追求する企業群です。

販売台数を少しでも伸ばしたいメーカーとそれを扱う携帯キャリアでは自ずと力関係が決まってきます。しかも「アンドロイド共和国」のどの機種に注力するかも通信キャリアが天秤にかけることができます。メーカーは、販売台数を伸ばすためには、通信キャリアの広告や販売促進にも協力せざるをえなくなってきます。販売コスト、マーケティング・コスト負担をどこが行うかで利益の差がでてくることはいうまでもありません。

もっと先のことを想像してみましょう。今はスマートフォン市場が伸びています。だからサムスンやHTCなども利益を伸ばしています。しかし、スマートフォン市場もやがては成熟してきます。その時に起こってくるのは、各社の製造能力が需要を上回る事態がやってきます。

その時に、ハードしか持たないメーカーは、PCが辿ったように、価格競争に陥っていきます。しかしアップルは、顧客を着実に広げ、囲い込めば、その後のコンテンツやアプリ購入で、顧客のひとりひとりから顧客生涯価値(LTV)を得ることができます。

日本は、民生機器では、デジカメを除けば、携帯にしても、液晶テレビにしてもグローバル市場で敗北する屈辱を味わって来ました。デジカメが今なお強いのは、市場を左右するブランド力を決めているのが一眼レフで、一眼レフでは交換レンズという強み、また参入障壁をもっているからです。さらに特定のブランドの交換レンズを何本か揃えると、ブランドスイッチすることは高くつき、ブランドからの顧客流出の歯止めになっているからです。

いまから民生機器で失地挽回は難しいかもしれませんが、日本の技術力が生かせる分野では、モノだけでなく、利益を得るしくみ、ビジネス・モデルでの優位をつくらなければ、「いつかきた道」をまた辿ることになり、売れても利益がでないレッドオーシャンから抜けだせません。

スマートフォン市場は、モノのシェア、OSのシェアといった視点だけでなく、ビジネスの仕組みの勝者が利益を独占する姿を学べる市場であり、その現実を直視すれば自ずと日本の成長戦略の方向が見えてくるのではないかと感じます。