アゴラの読者であれば、日本財政が危機的状況であることは十分理解しているはずである。

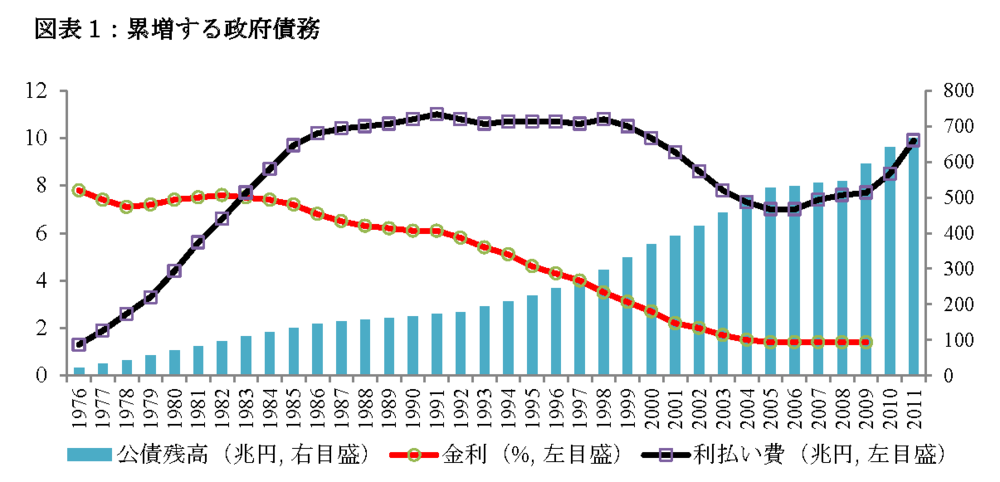

財政赤字は恒常化し、急速な少子高齢化の進展に伴い、社会保障関係費は毎年1兆円以上のスピードで膨張しており、政府は「借金で借金を賄う自転車操業の構図」に陥っている(図表1)。

では、「この自転車操業の割合は、いま具体的にどのくらいか」という問いに答えることはできるだろうか。日本財政が自転車操業に陥ったのは、バブル崩壊後の1990年以降だろうか。あるいは金融危機が本格化、労働人口が減少し始めた1997年以降だろうか。これは数値として簡単に把握可能である。

というのは、政府債務(D)の変化は、基礎的財政収支(PB)と金利(r)を用いて、以下のようになる。

ΔD=-PB+r・D …(1)式

その際、(1)式は「政府債務の増加分=基礎的財収支の赤字+利払い費」を意味するが、それは「r・D=PB+ΔD」と同等である。この式は「利払い費の一部は基礎的財政収支の黒字化で、残りは新規の借入で賄う」ことを意味するから、この第2項(ΔD)を利払い費(r・D)で割った、以下の「ロールオーバー値」を定義する。

ζ=ΔD ÷ r・D …(2)式

この(2)式のロールオーバー値ζは、「利払い費の何割を新規の借入で賄っているか」を表す指標である。その際、ロールオーバー値がζ>0を満たすならば、自転車操業に陥っていることを意味する。

もっとも、借金(政府債務)の大きさは自らの収入(経済規模であるGDP)と比較するのが妥当である。その場合、金利が成長率に概ね一致するならば、ロールオーバー値がζ≦1を満たす限り、自転車操業が破綻するとは断定できない可能性がある(いわゆる「ドーマー条件」)。

この理解を深めるため、議論を簡略化して、(1)式で基礎的財政収支がゼロであるケースを考えよう。このとき、「政府債務(対GDP)=政府債務÷GDP」の分母であるGDPは成長率(g)で伸び、分子の政府債務は金利(r)で伸びる。その際、金利と成長率が一致するならば、政府債務(対GDP)は変化しない。

これは、(1)式でいうと「ΔD=r・D」であり、(2)式ではζ=1、つまり「利払い費の100%を新規の借入で賄っている状況」を意味する。

よって、金利と成長率が一致する場合、ζ≦1は政府債務(対GDP)が維持・減少する領域、ζ>1は政府債務(対GDP)が増加する領域ということもできる(注:不確実性のある経済では、拙書「2020年、日本が破綻する日」(日経プレミアシリーズ)で説明したように、金利が成長率を上回るリスクがあることから、厳密には、政府債務(対GDP)が維持・減少する領域として、「ζ≦1」は若干緩い条件となる)。

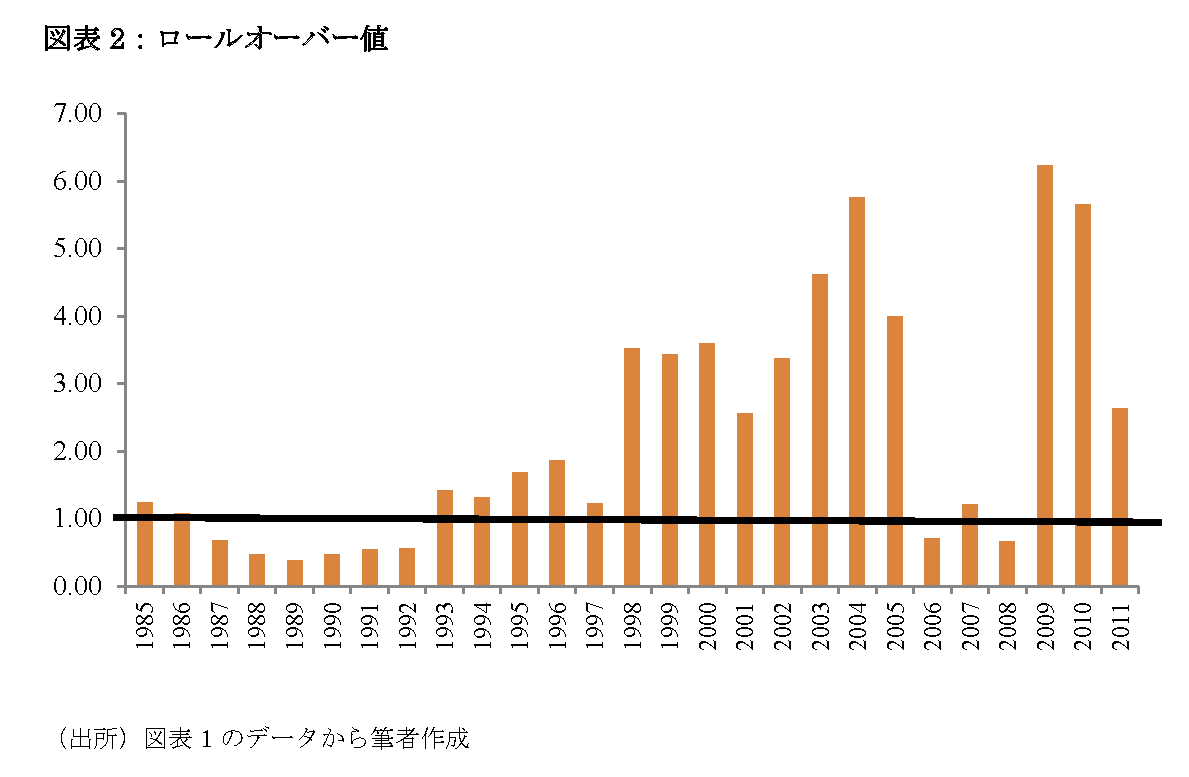

以上の説明を前提に、図表1のロールオーバー値ζを計算してみた結果が図表2である。図表をみれば明らかであるが、1985年度から現在まで、ロールオーバー値はζ>0であるから、バブル崩壊後のみでなく、バブル期(1985年度から1990年度)も、日本財政は自転車操業であったことが読み取れる(注:ζ>1は利払い費の100%を新規の借入で賄うのみでなく、さらに身の丈以上の支出をするため借入を行っている状況を意味する)。

なお、バブル期付近(1987年度から1992年度)や最近の一時期(2006年度から2008年度)を除き、ずっとζ>1であり、政府債務(対GDP)には増加圧力が加わっている(自明であるが)。

(一橋大学経済研究所准教授 小黒一正)