社会保障・税一体改革において、消費増税を行う際の「景気条項」が政治の焦点となってきた。今年6月下旬に政府・与党が一体改革案を取りまとめた際には、増税の前提として「経済状況の好転」を明記し、経済動向などを見極めて総合的に判断するとしている。

その際、「景気条項」として、増税慎重派の中には「名目GDP成長率で2%以上」といった高いハードルを設けるべきとの意見もある。

1997年の橋本政権の財政構造改革の教訓もあることから、景気条項を設ける是非については様々な議論があるが、経済成長を一つの指標にする場合、「一人当り実質GDP成長率」を選択するのが望ましい。

というのは、まず、一国の豊かさの向上を表す指標として、「名目」の伸びは適切ではないからである。「名目GDP成長率=実質GDP成長率+インフレ率(正確にはGDPデフレーター)」という関係式から、一国の本当の豊かさの向上を表すのは「実質GDP成長率」である。

なぜなら、名目上の所得の伸び(=名目GDP成長率)が2%であっても、例えばインフレ率が2%ならば、実質的な所得の伸び(=実質GDP成長率)はゼロであり、実際に国全体で購入できる財・サービスの量(=豊かさ)は何も変化しない。また、インフレ率が2%超となれば、実質的な所得の伸び(実質GDP成長率)はマイナスとなり、実際に購入できる財・サービスの量(=豊かさ)は減少し、国民は貧しくなってしまう。このため、名目GDP成長率を景気条項の指標に設定することは望ましくない。

次に、少子高齢化・人口減少が急速にする日本においては、実質GDPを経済成長の指標に設定することも望ましくない。

人口成長率が変化する経済では、一般論として、国全体の経済規模が変わらなくても国民一人当りの豊かさが変化するからである。このため、標準的な経済学では、生活水準の向上は「一人当り実質GDP」の増加で表現するのが適切とされている(『ジョーンズ マクロ経済学ⅠⅡ』等)。

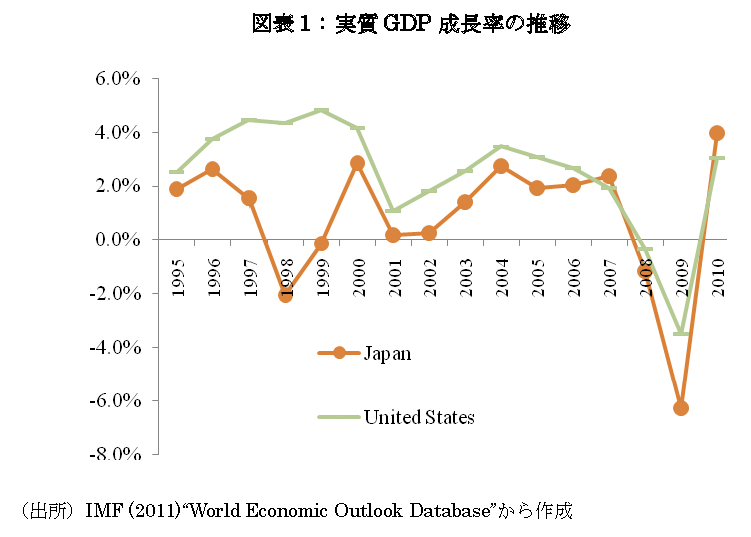

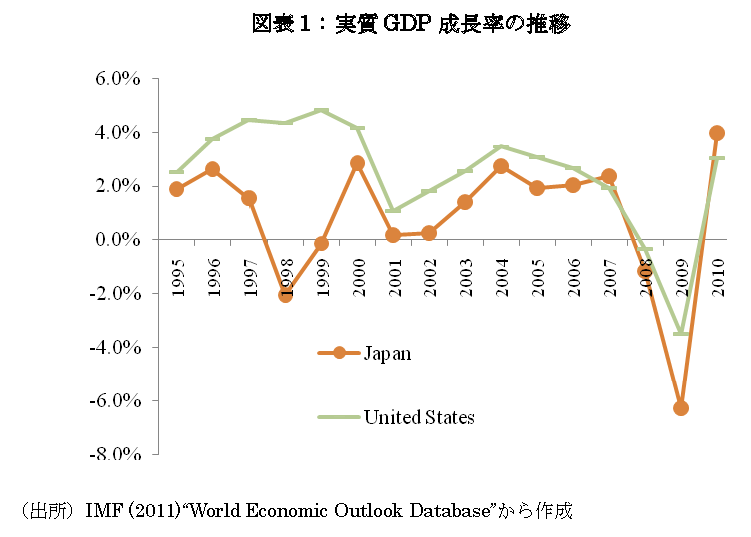

例えば、1995年以降の日本とアメリカの実質GDP成長率の推移をみてみよう(図表1)。

図表1をみると、2007年・2010年を除き、アメリカの成長率は日本を上回っている(注:1997年から1999年における日本の成長率はアメリカを大幅に下回っているが、これは長銀や日債銀等の大手金融機関が経営破綻した金融危機の影響である)。

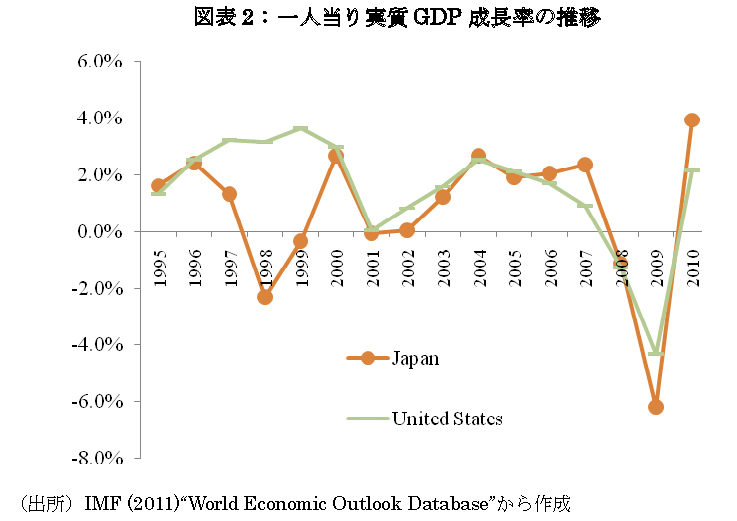

このため、日本経済は低迷していると思い込んでいる者も多いが、生活水準の向上を示す「一人当り実質GDP成長率」の推移を眺めると、日本経済の違った姿がみえてこよう(図表2)。

図表2をみれば明らかなように、日本の一人当り実質GDP成長率は、大手金融機関が経営破綻した金融危機の期間(1997年-1999年)を除き、概ねアメリカと同じパフォーマンスを示している。

もっとも、一人当り実質GDP成長率がアメリカと似たパフォーマンスを示しているから、これ以上の成長は不要であるという訳ではない。だが、少子高齢化・人口減少が急速に進む日本で、実質GDP成長率を景気条項の指標の一つに設定することは、極めて厳しいハードルを課すことになる。

というのは、経済成長の源泉は基本的に「技術進歩等の全要素生産性(TFP)」「資本投入量」「労働投入量(=労働人口×労働時間)」の3つである。

このうち、社会保障・人口問題研究所の将来推計人口(平成18年度)によると、「労働投入量」に深く関係する「生産年齢人口」は2055年までに毎年1.2%程度のスピードで減少していく。その際、「実質GDP成長率=労働生産性の伸び+労働投入量の伸び」とみることもできるから、実質GDP成長率2%を達成するためには、TFPなどを上昇させることで、3%超の労働生産性上昇が不可欠である。

しかし、経済成長に与えるTFPの寄与は高度成長期(1954年-1973年)で4-5%であったが、その後は2%程度にまで低下し、1990年のバブル崩壊以降は0.5%付近に低下している。

また、2002年から2008年における労働生産性の伸び(平均)は日本1.48%、アメリカ1.5%であり、OECD諸国の平均は1.1%であるから、労働生産性の伸びにも限界があるはずである。このような条件で、消費増税について極めて厳しいハードルを設定すると、もはや指標としての現実味を失い、市場における財政への信認を低下させるリスクもある。

以上から、少子高齢化・人口減少が急速に進む日本において、消費増税法案に「景気条項」を設定するならば、「名目GDP成長率」「実質GDP成長率」は適切でなく、「一人当り実質GDP成長率」を指標の一つにすることが望ましい。

(一橋大学経済研究所准教授 小黒一正)

────────────────────────────────────