マネーマーケット(短期金融市場)金利が正である範囲では、中央銀行が資金(ベースマネー)供給を増やすと、マネーマーケット金利が低下することになる。マネーマーケット金利は、民間の金融機関からみると資金調達の機会費用にあたるものであるから、その低下は融資に関する採算の改善をもたらし、融資の拡大につながることになる。この結果、「ベースマネーの増加 —> 融資の拡大」という関係が成り立つことになる。融資の拡大が生じるのは、採算の改善が見込まれるからである。

要するに、この関係はあくまでも「ベースマネーの増加 —> マネーマーケット金利の低下 —> 採算の改善 —> 融資の拡大」という波及経路に基づくものであり、採算の改善が見込めないのに民間金融機関が融資を拡大するということはあり得ない。そして、マネーマーケット金利がゼロまで下がってしまった後は、中央銀行がさらにベースマネーを供給しても、マネーマーケット金利はそれ以上下がりようがないので、融資に関する採算の追加的な改善も生じない。採算が変わらない以上、民間金融機関の融資は一定にとどまることになる。

したがって、ゼロ金利制約下(すなわち、マネーマーケット金利がゼロまで下がってしまった後)では、「ベースマネーの増加 —> 融資はそのまま」ということになる。中央銀行がベースマネーの供給量を増やせば、その信用創造乗数倍だけ民間金融機関による貸出の増加が生じる、といった機械的な関係式が常に成り立つわけではない。くどいけれども、貸出を行うのは民間の金融機関であり、儲かる見込みもないのに民間に金融機関が融資を拡大しようとするわけはないからである。

また、日本銀行がベースマネーの供給額を増やしても、それだけでは世の中に出回る円建て資産の総額は変化しない。以前にも述べたことがあるが、金融政策は等価交換であり、紙幣を刷って配って歩くのは財政政策で、金融政策ではない。金融政策の場合は、例えば国債を買い上げて、その対価としてベースマネーを渡すことになる。こうした操作(買いオペレーション)を行うと、民間が保有するベースマネーの量は増えても、国債の量は減ることになるので、ベースマネーと国債を合計した円建て資産の総額に変化は生じない。

円建て資産の総額が増えるのは、民間の金融機関が融資を拡大し、信用創造機能を発揮したときである。それゆえ、「ベースマネーの増加 —> 融資の拡大」という関係が成り立つ場合には、ベースマネーの供給を増やすことは、円建て資産の供給額の増加につながることになる。ところが、「ベースマネーの増加 —> 融資はそのまま」ということだと、円建て資産の総額は不変にとどまることになる。

ドル円レートは、ドル資産と円資産の交換比率であるから、それぞれの資産の供給額の相対比によって決定されると考えることもできる(こうした見方で説明できるのは、日々刻々の為替レートの動きではなく、もう少し長めにみたときの動きである)。ただし、為替レートの決定に関係するドル資産および円資産というのは、ベースマネーといった狭義の一部分だけではなく、ドル建て資産の総体、円建て資産の総体であると考えるべきである。

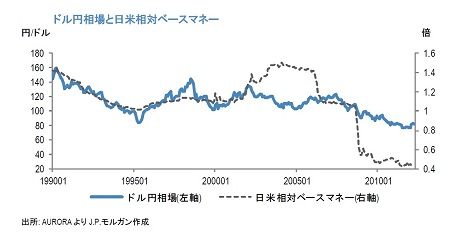

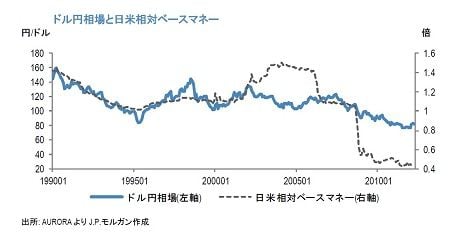

しかしながら、「ベースマネーの増加 —> 融資の拡大」という関係が安定的に成り立っている場合には、ベースマネー供給量の相対比の動きをみることで、ドル建て資産総体と円建て資産総体の供給額の相対比の動きを近似的にとらえることができる。それゆえ、ソロス・チャートと呼ばれるドル円レートとベースマネー供給量の相対比の間の密接な関係が、1990年代については観察されることになった。

ところが、上の図(この図は、J.P.モルガンのチーフ・ストラテジストである北野一さんのレポートから借用した)に示されているように、2000年代以降、ソロス・チャート的な関係が成り立たない局面が2回観察される。

1回目は、日本銀行が量的緩和政策を実施していた時期である。この時期は、日本がベースマネーを急増させていたので、本当にベースマネー供給量の相対比でドル円レートが決まるなら、1ドル=150~160円になっていいはずだったが、実際は1ドル=110~120円にとどまっていた。2回目は、リーマン・ショック以降の時期である。この時期は、米国の方が量的緩和を行ってベースマネーの供給量を急増させた。この結果、本当にベースマネー供給量の相対比でドル円レートが決まるなら、1ドル=40円を上回る円高になっていいはずだったが、実際は1ドル=80円前後にとどまっている。

このように量的緩和期にドル円レートとベースマネー供給量の相対比の間の関係が崩れるのは、量的緩和が行われるのはゼロ金利制約下であるので、「ベースマネーの増加 —> 融資の拡大」という関係が成り立たなくなっているからである。「ベースマネーの増加 —> 融資はそのまま」となってしまっているので、ベースマネー供給量の相対比の動きをみても、ドル円レートを決定する本当の要因であるドル建て資産総体と円建て資産総体の供給額の相対比の動きをトレースできなくなるからである。

換言すると、民間金融機関による融資の拡大につながるようなベースマネーの増加には意味があるが、それにつながらない単なるベースマネーのみの増加に過ぎない量的緩和は、為替レートに与える影響という意味でも、全く意義が乏しいということである。

--

池尾 和人@kazikeo