変動為替レート制を採用している場合には、名目変数の値については、それぞれの国が独自に選択する余地がある。しかし、財の交易を行い、資本移動も自由化しているならば、実質変数の値には国際的な裁定が働くことになり、独自に選択出来る余地は制限されたものとならざるを得ない。なお、ここで言っている名目と実質の意味については、例えば、この記事を参照されたい。

実質変数の代表例の1つである実質金利をみても、国際的な金融市場の一体化が進む中で、その水準は先進国間でさや寄せしてきている。いわば国際相場が形成されるようになっている。そして、一国だけがその国際相場の水準から著しくかけ離れた実質金利の水準を実現することは、(資本移動を規制しない限り)その国の中央銀行が如何に奮闘しても難しくなってきている。脇田成氏は、このことが金融政策の有効性を低下させる大きな要因となっていると指摘している(『マクロ経済学のナビゲーター(第3版)』日本評論社、2012年)。

実質賃金についても、同様の均等化圧力が新興諸国との間で作用しているとみられる。労働力は、資本とは異なり、それ自体が大規模に国際的に移動しているわけではない。しかし、財の輸出入を活発に行っていれば、間接的に労働力を輸出入しているのと同等の効果が働き、「要素価格均等化」が作用することになる。この点は、昔の記事の中で簡単に解説したことがあるので参照されたい。

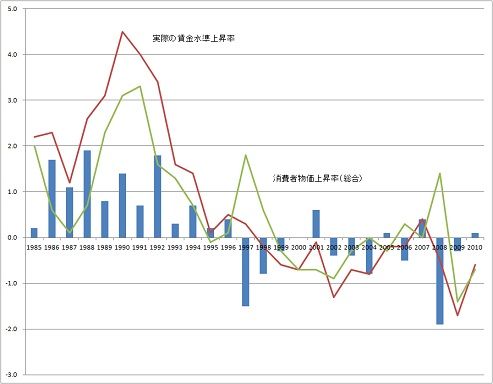

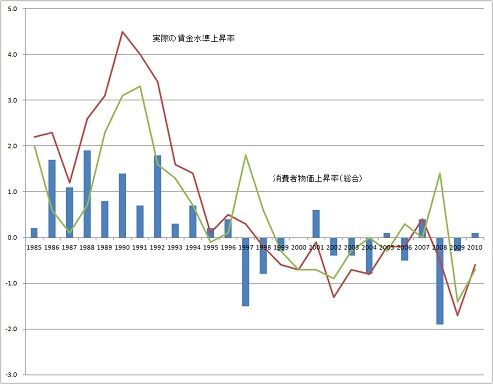

これに関連して実際のデータをみたものが、「実際の賃金水準上昇率」と「消費者物価上昇率(総合)」の年ごとの動きをプロットした次のグラフである(縦軸の単位は、%)。

このうち「実際の賃金水準上昇率」のデータは、連合の「賃金レポート2011」からとったものである。「実際の」賃金上昇率というのは、「例えば2007年は、2006年を基準とした2007年とのパーシェ式計算(性、学歴、年齢、勤続同一条件)を行って算出した上昇率」という意味である。図の赤色の折れ線がそれであり、「消費者物価上昇率(総合)」は緑色の折れ線である。青色の棒グラフは、両者の差であり、実際の実質賃金上昇率を表している。

これをみると、実質賃金が緩やかに低下してきていることが分かる。簡単な回帰分析の結果だと、1980年代半ばに1.2%ほどの上昇率だったものが、年々8ベーシスポイントずつ低下し、直近では0.8%の下落率になっている勘定になる。こうした実質賃金の低下が、人々のデフレ感・不況感につながっていると考えられる。わが国については、1997-8年以降、貨幣賃金の下方硬直性が「打破」されてしまったので、デフレが続いているといっても実質賃金の高止まりなどは起こっていない。

中国をはじめとした新興国で生産可能な財の範囲は拡大しており、それらと競合する財を生産している日本の労働者には、実質賃金の均等化(日本側からみれば引き下げ)の圧力がかかっているといえる。こうした圧力は実質的なものであるから、名目値の上昇を引き起こしたからといって解消出来るものではない。新興国よりも一歩先を行くためのイノベーションを起こす努力といった実質的な取り組みをする以外にはない。

なお、労働生産性は緩やかに上がっているのに、実質賃金が上がっていないということは、「スタグフレーションはあり得るか(改)」という記事の中で説明したように、労働生産性の上昇を相殺するマークアップ率の上昇が起こっているということで、資本コストが上昇している、および/あるいは、資源価格の上昇による所得の海外漏出が生じているということである。

--

池尾 和人@kazikeo