相続税は、個人が死亡した時に財産を子供などに引き継いだ時に発生する税金です。一方贈与税は、贈与税は個人から財産を贈与により取得した場合にかかる税金です。ドラマなどではほとんどが強制的に発生した相続を取り上げるので、贈与はほとんど出て来ないので気にされる事もほとんどありません。

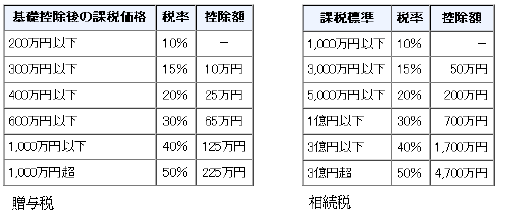

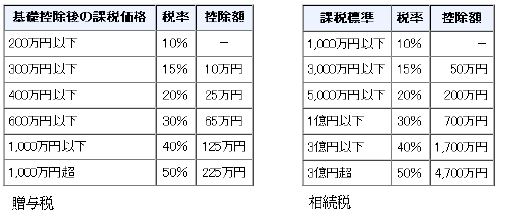

さてこの相続税と贈与税は高齢者の財産の固定(死亡まで)に大きく影響していると思われます。基礎控除額(無税部分)は贈与税110万円/年、相続税5,000万円+相続人数×1,000万円でそれを超えると

贈与税は200万円以下で、相続税は1,000万円以下で10%の税率。

贈与税は1,000万円超で、相続税は3億円超で50%の税率です。

生きている間に財産を譲ると懲罰的なので、財産を多く残そうとした場合は必ず死亡時となります。

個人金融資産の流動性が低いと言われる日本で個人金融資産を動かそうとする方法として一番有効なのは贈与税と相続税の税率逆転をさせれば少なからず変化が日本に起こることが予想されます。

普通に考えれば個人が子供に多く資産を残そうとした場合、現状は死ぬまで待つので資産が動くのが不明な未来(現行の死亡率1~2%の進行)になります。税率を逆転させた場合は、少なくとも死ぬ前(できる限り早い時期の移動となります。)に自分の生存に過剰な財産は子供もしくは知人にあげてしまおうとします。このことは高齢世代から若年世代への早期の資産移動を意味し、個人向け国債のような回りくどい方法を使わずに実行できます。

年間の死亡率は1~2%程度で相続税は1.4兆円程度(21年度・税率は平均11.5%)で、贈与税は1000億円程度(21年度・税率は平均6.2%)です。大雑把に言うと現行の相続税と同等に贈与税を引き下げて、相続税を贈与税+5%に仮定すると贈与が全く増えなかった場合の税収は同等となります(この税法の元で贈与が増えない事はないと思います)。

理想は相続税-5%へ贈与税を引き下げるくらいが高齢者の個人金融資産に動きを作るには最適だと思われます。(この数字は税率は同じで控除額を多くするなどいろいろな比較が必要です。)例としては、ある程の資産を持つ個人のポケットマネーによる直接投資も活発化する事ができます。

みなさんはこの内容を見られどう思われるでしょうか。

立松 正光