拙著『外資系金融の終わり』のひとつのテーマは、大きすぎてつぶせない巨大投資銀行をどうしたらいいのか、ということだった。そのひとつの解決策は、機能分離である。現在の投資銀行は、自らがリスクを取って儲ける巨大なヘッジファンドのようになっているのだが、失敗して潰れそうになれば政府に税金で救済される巨大投資銀行がそのような業務を行なっているのはいかにも筋が悪い。やはり投資銀行のリスクテイクの仕事は、潰れても金融システムへの脅威にならないヘッジファンドなどに担わせて行くべきだろう。ところで投資銀行をヘッジファンドとして見た場合に、その報酬体系はどうなっているのだろうか。

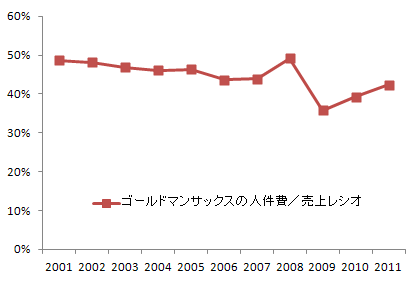

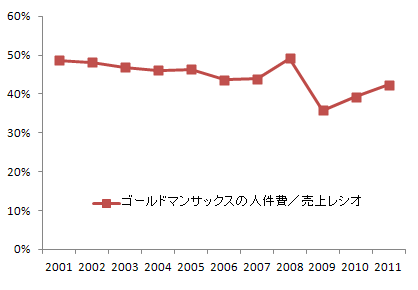

出所: ゴールドマンサックスのアニュアルレポートより筆者作成

ヘッジファンドの標準的な報酬体系はトゥー・トゥエンティ(2・20)などと呼ばれていて、これは儲かっても儲からなくても運用資産に対して年2%のマネジメント・フィー、それから儲かったらアップサイドに対しては20%の成功報酬を受け取る、という意味である。ほんの一握りのトップクラスのヘッジファンドはすでに資金が集まりすぎていて、もっと高い報酬を請求しているが、それでも資金を投資したい顧客が多すぎて新たな資金を受け付けていない状況だ。この20%もの成功報酬は高すぎるのかどうかという議論はあるが、それはあくまでヘッジファンドとその顧客との個別の契約の問題であり、そのような需要がある限りは、外野がとやかくいう問題ではないのかもしれない。なぜならば、ヘッジファンドは投資銀行と違い、潰れても税金で救済しなくてもいいからだ。

実は外資系投資銀行をヘッジファンドとして見た場合、本来のヘッジファンドよりはるかに割高なのである。図に示されているように、ゴールドマンサックスの人件費率(つまりヘッジファンドのフィーに相当する)はなんと50%近くにもなるのだ。他の外資系投資銀行も似たような水準である。外資系投資銀行は、見方によっては、儲けた分の半分を持っていくヘッジファンドなのだ。

それにしても外資系投資銀行では、平トレーダーの取り分は儲けの5%ほどなのに、残りの45%はどこに消えているのだろうか。それは経営者などの、働かない社員がべらぼうな報酬を持って行くのだ。これでは払った金額の9割が、女の子ではなく、楼主に行き、さらに料金も相場の2.5倍もする売春宿に行くようなものだ。外資系投資銀行の株主は、経営者などトップマネジメントの報酬をさらに引き下げるように圧力をかけた方が良いだろう。

参考資料

ヘッジファンド ―投資家たちの野望と興亡、セバスチャン・マラビー(著)、三木俊哉(翻訳)