衆議院の解散からこれまで,金融緩和政策への期待感から円安となり,それにともない,株価が上昇しているようにみえます。けれども私は,期待感というのはほとんど影響していないと考えます。

もし今後,株価や円が失速することがあれば,そのような誤った期待が大きい分,政権への失望も深くなるかもしれません。そのような状態になれば,安定的な政策運営ができなくなります。そこで,(短期的視点で恐縮ですが)本当のところはどうなのかを考えます。

「9月末の国債保有は海外が過去最高に、日銀は初めて100兆円突破」(Reuters)というニュースがありました。ポイントはこれが9月末の統計で過去形だということです。

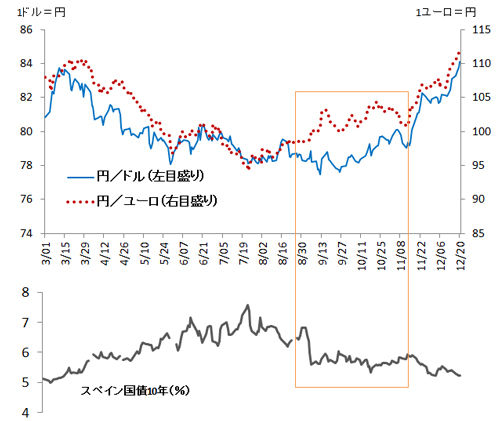

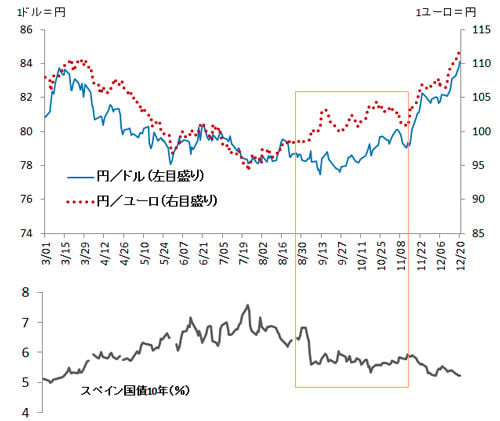

さて,今年の夏のEU債務危機はスペインが中心でした。そこで,スペイン国債(10年)と為替,そしてリスク・オフの関係を確認します。下の図は,円/ドル,円/ユーロ,スペイン国債10年金利の今年3月以降の推移を示しています。

EU債務危機が最も緊張した時期は7月下旬です。そのときまでにかけてリスク・オフの流れが続きました。そのため,日本,米国,ドイツなどの国債が買われ,日本国債金利も低下しました。それと共に円買い(外国人が円の国債を買うには円を調達する必要がある)による円高が進んだのです。

円安要因(1)米国の状況変化

夏以降,EU債務危機がひとまず収まると,状況は複雑化します。図で枠の期間にあるように,ユーロについてはリスク・オンに変化し円安に動いたけれど,ドルについては円高が継続したのです。

その要因は日米の問題です。まず,米国の方をみると金融政策や政治,財政の崖への見極めの期間だったのではないかと考えます。米国大統領選挙が11月6日で,FRBが失業率6.5%までの金融緩和を決定したのが12月12日です。ドルに対するユーロ安の解消が円に比べて遅れたのでしょう。

円安要因(2)日本の金融緩和強化

一方で日銀は金融緩和を強化していますので,これも効いていると思います。日銀は9月19日及び10月30日に追加の金融緩和を決定します。さらに12月20日の金融緩和へと続きます。これらは国債買い入れの増額のほか,貸出増加を支援するための資金供給の枠組みの創設など比較的強いものでした。

これは前に書いたように国内銀行の態度にも影響を与えます。私はこれまでの状況を考えて地域銀行に注目しましたが,その他の国内銀行,保険などにも影響を与えたはずです。日銀の金融緩和を受けて国債金利に低下圧力がかかりました。

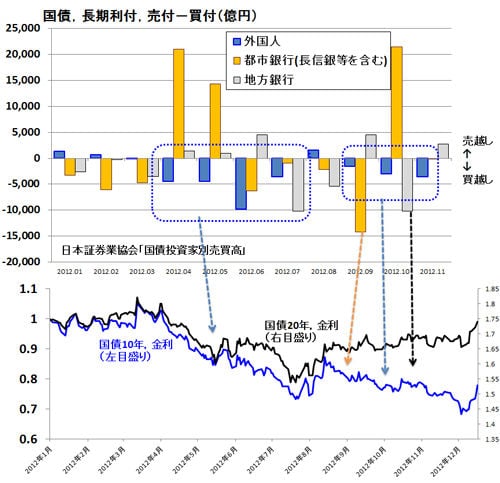

これらの2つの要因は,下の図で確認し,まとめることができます。図は日本証券業協会「国債投資家別売買高」による長期国債の機関別売り付けと買い付けの差額です。マイナスだと長期国債の買い越しとなります。加えて下段図には,国債10年金利と参考に20年の金利を示しています。(注:国債売買差は月次データです。)

図の点線枠で示すように,4月~7月はリスク・オフによると考えられる外国人による買い越しが多くなっています。(一方で都市銀行は売り越しなので,国内では別の需給関係があるのではないかと思案中。)ここで円高にもなりました。

8月に一時反転しますが,次の点線枠で示すように9月から11月にかけて外国人が再び買っています。最初は気がつかない程度の額だったので,国内銀行に注目していたのですが,振り返ると3ヵ月連続の買い越しでした。さらに7月と9月,10月には地方銀行,6月から9月には都市銀行が買い越しになっています。

8月を除いて国債金利は低下し続けています。外国人,国内銀行の国債買付け,そして日銀の金融緩和という複合的な要因によりそうなったはずです。国内銀行が買い越す分は「直接的な」円高要因とならずに金利は低下します。一方で外国人も買い越していたので,円高が持続したのです。そのため,この時期に国際金利と日本国債金利の連動性が低下しました。

円安要因(3)均衡への調整

リスク・オフによる対ドルの円高状況は11月に入ると変化します。米国の大統領選挙が終わり,さらに11月13日から28日にかけてスペイン国債の金利が大きく低下します(ちょうど衆議院解散が決まった時期)。EU債務危機がさらに落ち着いてきたのではないかと考えられます。

最初の図からわかるように10月~11月に円ドルが円ユーロに追いつく動きをしています。ドル・ユーロでみたドルの割安が調整されていったのです。

円については,(これは感覚ですが)今の為替レートは均衡に近いのではないでしょうか。すでに3月の水準に戻っています。実質レートから考えてもこれ以上の円安になるには,さらに特別な要因が加わる必要があるように思います。

今後はどうなるか?

最初のニュースに戻りますが,気になるのは12月中旬以降の国債金利上昇です。ニュースでは9月末では海外の日本国債残高が過去最高で,おそらくそのまま11月まではさらに膨らんでいるでしょう。けれども12月には戻り始めているかもしれません。

外国人が国債を売ると,それが特別要因となりさらに円安になる可能性があります。国債金利は(なぜか)国内銀行より外国人の売買からの影響を受けやすくなっていますので,そうなると,国債金利は上昇します。これまでと異なり,国債20年の金利も連動して上昇しているのが気になります。

けれども,米国にはまだ財政の崖の問題があり,EU債務危機もそう簡単には解決しそうにありません。完全なリスク・オンへの変化とはいえなく,場合によっては一時的に再度,円高にぶれる可能性もあります。ただ,総合的に考えると,現在の水準近辺を行ったり来たりするのではないでしょうか。

(なお,私は一般的な(ドルの)外債購入による金融緩和には反対ですが,EUの債券を買うことはリスク・オフの解消という点から有効だと考えます。(制度上の問題はあるようです。)しかし,ベストのタイミングは今年の夏だったので,時期を逃した感があり残念です。(参照:7月27日 Bloomberg,日銀が円高阻止へ欧州債購入を、ユーロ安加速懸念-伊藤隆敏東大教授 – ))

いずれにしても,安倍総裁の金融緩和方針については,たまたま状況に合致して,大きな効果があったようにみえているだけだと思います。もし今後反転したり,なかなか円安にならず株価が上がらない状況になっても,逆にそれは安倍総裁および新政権が悪いわけではないと考えます。

岡山大学経済学部・准教授

釣雅雄(つりまさお)

@tsuri_masao