アベノミクスの3本の矢が話題になっています。実際は参院選までのばらまきなのですが、予定調和的に本当「いいかげんに」お金が使われています。自分の周りでも、高専には一校あたり数億の予算が付き、一部の省庁関連の研究費には1ヶ月で使いきってくれという数百万のお金がばらまかれたりしています。iPS細胞関連では採択率50%近いという異常な事態になっているそうです(通常は10%前後の採択率、高くても20%程度)。

自分もiPS関連で適当に予算案を書いておけば良かったとちょっと後悔。まぁ、ちゃんと研究はするんですが……。さて、アベノミクスの3本目の矢、民間投資を喚起する成長戦略です。

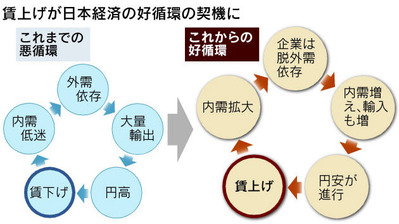

池田氏も指摘するように、本質的に必要なのは、生産性の向上、都市部への人の移動、生産性の高い部門への労働者の移動で、ターゲット政策で特定の産業や部門にお金をばらまいても、いびつな労働分配になり、予算がつきたところで、その産業はまとめて足手まといになります。

そして、日本企業の問題は、本来、株主のものであるはずの会社が社員のための会社になっていることです。企業の株の持ち合いなどにより、株主に物言わせぬようにそれはさらに強くガードされています。

付け加えるなら、減点方式でのし上がった決断できないサラリーマン社長、時には強くなり過ぎた組合の圧力なども生産性を上げられない理由になります。

さらに法人税をできるだけ払わないで良いように、業績を赤字、もしくは、見かけ上の収益を圧迫するようなスキームにしている企業もたくさんあります。本来なら、次のステップへの投資をしているなら、将来的に支払う税金も増えるだろうから法人税は免除するわというのがコンセプトだったとは思いますが、形骸化したり、上手く税逃れに使われています。

しかも、デフレ圧力で、給与も下がっているため、法人税も払わなければ、社員の所得税も下がっている、それでいて、企業の内部保留だけは貯まっていくという状態です。内部保留といっても、辞める社員の将来の年金資金とか理由はあるでしょうが、結果的に税収が落ちているのは間違いありません。

また、元々法人税と所得税の二重取りが問題になっていたことが、業績の赤字調整を生み出していた側面もあるわけです。

それに給与を上げるのは簡単ですが、下げるのはかなり抵抗があるため、手当の廃止やボーナスの削減などで何とか対応するしかないのが実情です。

そんな状況の中で、安倍総理が実現したいのは次の2点みたいです。

・企業の業績を上げたい。

・社員の給与を上げたい。

スタグフレーション云々の話は無視して、この2点だけに注目した対処法を考えてみます。私は全くの素人ですから、本来なら気付くべき障害ポイントもあるのでしょうが、素人なりに素朴に提案を挙げておきます。よって、玄人の方には、この案を実現するためのさらなる提案を期待しておきます。

案の骨子は次の2点です。

1)法人税を多く払った企業の社員は、それに合わせて所得税の免除、もしくは、特別控除の拡大をする。

2)一定規模の企業からスピンアウトした企業の社員は業績に関係なく、5年間同様の措置をする。

1)は社員の方ばかり見ている企業の姿勢を逆手に取るわけです。給与は上げられない。ボーナスも下がる一方。配偶者控除廃止なども検討されています。でも、法人税を払ってくれれば、所得税の負担が減るとなったら、会社に対して法人税払えよという圧力が全社員から来ます。会社の業績が上がることが、個々の社員1人1人の問題になるわけです。

で、政府としても、不要施設の買い取りとかするくらいなら、業績を上げている会社だけ優遇する良い口実になります。

すると、業績の良い企業がそれだけ給与を下げるかもしれないという批判があるでしょうが、そもそも業績が良いわけだから、社員の理解は得られないでしょう。

めちゃくちゃシンプル。

所得税の免除、もしくは、特別控除の拡大が、税の公平性を損なうというのなら、別の名前を付けて還付すれば良いでしょう。

税務署の業務が増えるし、なりすまし対策をどうするのかに関しては、

・まず、情報公開される上場企業だけを対象とすること。

・株式公開していない企業については同様の情報公開を必要とする。テクニカルに可能かどうかは専門家にお任せ。

・次に事前の登録制にして、対象となる社員、基本的には全従業員の名簿の提出。

・比較的業務が暇になる時期に税務署にきてもらうことにする。その際、行くべき税務署や時期まで指定すれば、通常業務への支障は少なくなるはず。

まっ、実務は別途考えてもらいます。

ただ今の日本の企業だと、法人税を払いたくてもリアルに赤字だらけで無理。でも、仲間や同期を切るわけにもいかないという悩みもあるでしょう。

その対策が2)です。スピンアウトの促進です。

つまり、連結から外れた立ち上げたばかりの会社に関しては、業績に関係なく社員の所得税の優遇制度の一番良いものを5年間適用できるようにします。すると、二つの動きが出てくるでしょう。

一つは不採算部門の切り離しです。5年程度は何とかやっていける設備や資材、情報などをあげて独立させるのです。

その会社が生き残れるかどうかはその5年間で決まります。

ビンチはチャンス。その5年間で、頑張って旧本社を見返すような業績を出す会社もあれば、そのままつぶれるところもあるでしょう。

でも、チャンスは与えられるわけです。一方、本社は身軽になります。

大きすぎてつぶせない銀行もそんな感じで負債を一部の部門に背負わせて、分割させるのもありかもしれません。

一方、業績の悪い大きな会社から、5年以内に収益性があげられそうな部門が独立することも考えられます(この場合、その技術なり、システムが元々誰のものであったかで裁判にもなりかねませんけど)。

ただ普通に副業としてやるよりは税制上も有利にすることで、雇用を生む効果は今よりも強くなります。5年後に再度スピンアウトのふりをする会社もあるかもしれませんが、業績があるなら、同様の措置は受けられるし、駄目な会社はそのうち潰れます。

廣戸 典影

大学教員、医師