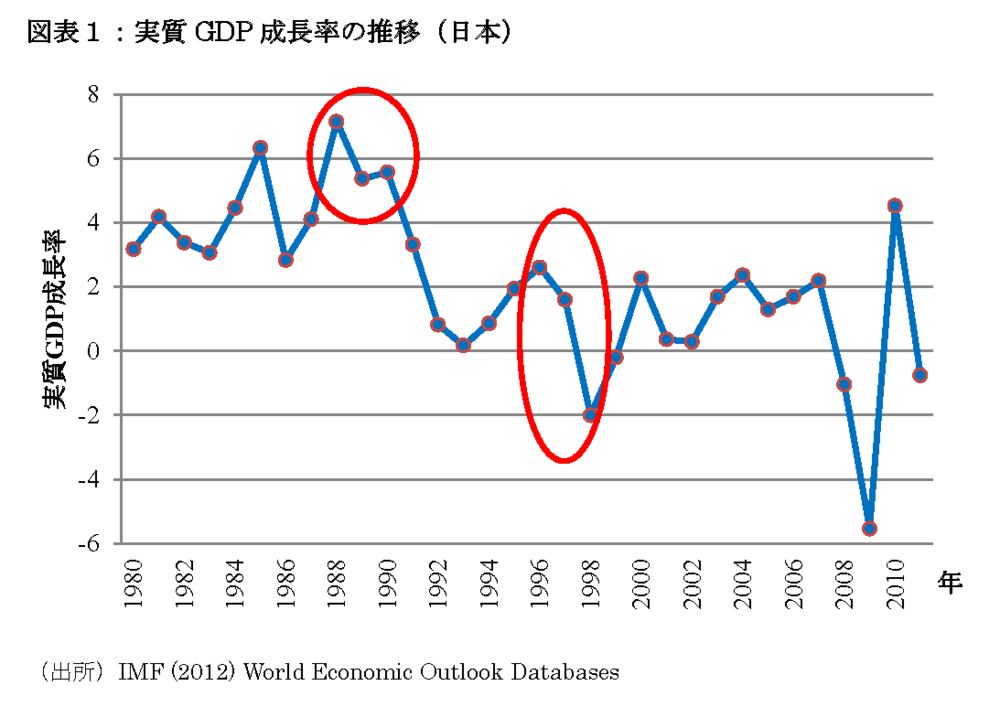

日本では、「1997年4月の消費増税(消費税率3%→5%)が主因で経済成長率が屈折した」との主張が多い。確かに図表1のとおり、増税前後の96年から98年の3年間で、実質GDP成長率は2.61%(96年)→1.6%(97年)→▲2%(98年)と推移し、一貫して低下している。

しかし、1989年4月の消費税導入時(3%)では経済成長率の動きが異なることは、あまり知られていない。というのは、増税前の88年から89年にかけて、実質GDP成長率は7.15%(88年)→5.37%(89年)と推移し一時的に低下しているものの、増税後の90年には5.57%に上昇しているからである(注:1991年以降はバブル崩壊の影響)。

このことから、消費増税が経済成長率を屈折させるとは限らないことが推察できるはずである。むしろ、97年・98年は三洋証券・山一証券や長銀・日債銀といった金融機関の破綻が相次ぎ、不良債権処理や貸し渋りの影響が出始めた異常な時期に増税を行ってしまったことが、経済を低迷させたと判断する方が妥当な可能性が高い。だが、このような見解は説得力がないとの批判も根強い。

このような批判を踏まえつつ、消費増税が経済成長率に及ぼす影響について、冷静な考察を行うためには、日本のみの事例でなく、諸外国の事例も含めて幅広く考察する必要がある。

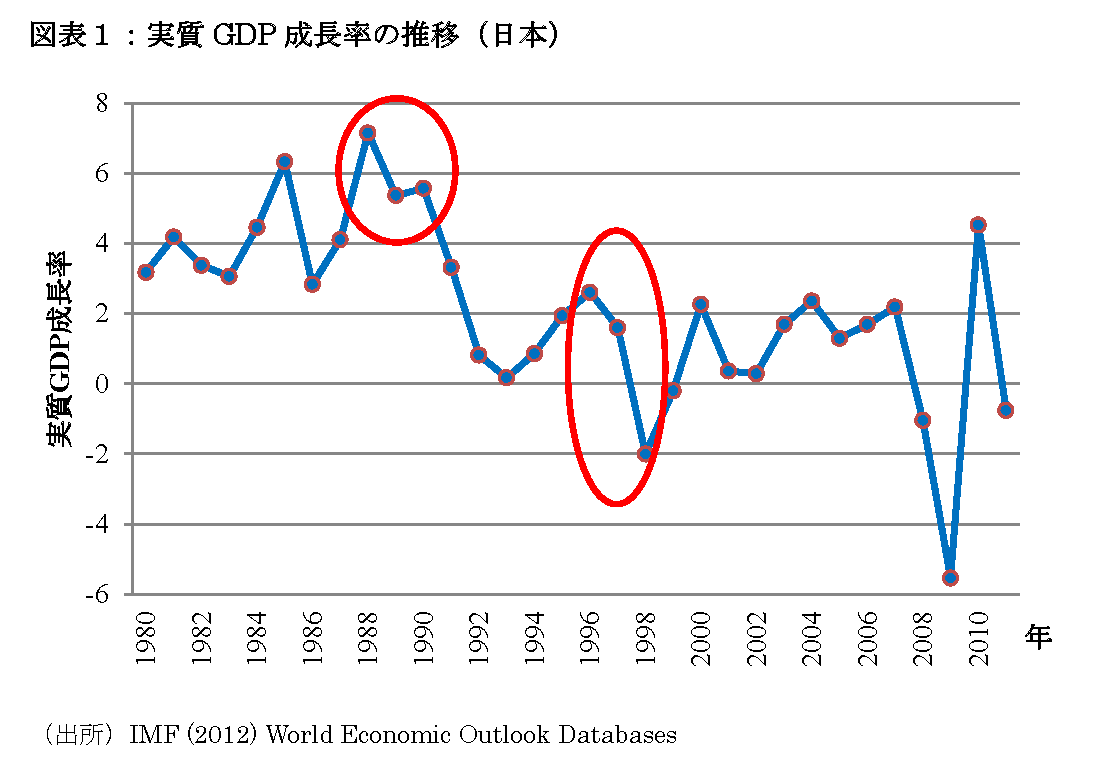

そこで、1965年から2011年のOECD諸国のデータから、消費税を含む付加価値税(VAT)の増税が経済成長率に及ぼす影響を考察するために作成したものが、以下の図表2である。

この図表の横軸は「VAT税収(対GDP)の変化(対前年との増減)」、縦軸は「一人当たり実質GDP成長率」を表している。また、各プロットは、OECD諸国のこれらデータから、VAT税収(対GDP)の変化が0.45%以上増加している場合は何らかの増税を行ったとみなし、その部分のみを抽出したものをプロットしたものである。

このプロットのうち、「赤色のプロット」が1997年の日本の消費税収の変化(対GDPで 0.47%)とその年の一人当たり実質GDP成長率(1.36%)の関係、「黄色のプロット」が98年の消費税収の変化(対GDPで0.53%)とその年の一人当たり実質GDP成長率(▲2.25%)の関係を表すものである。

なお、消費税収の変化(対GDP)は97年と98年の合計で1%(=0.47%+0.53%)であるから、GDPを約500兆円とすると、確かにこのプロットは約5兆円(=消費税2%分)の増税に相当することが分かる。

この赤色と黄色のプロットだけを見ると、消費増税は経済成長率を屈折させるように思えるが、プロット・データ全体をみると、VAT税収(対GDP)の変化が2%以上(日本のケースでは消費税4%分超の増税に相当)でも、一人当たり実質GDP成長率がプラスの領域に収まっているケースが多いことが分かる。

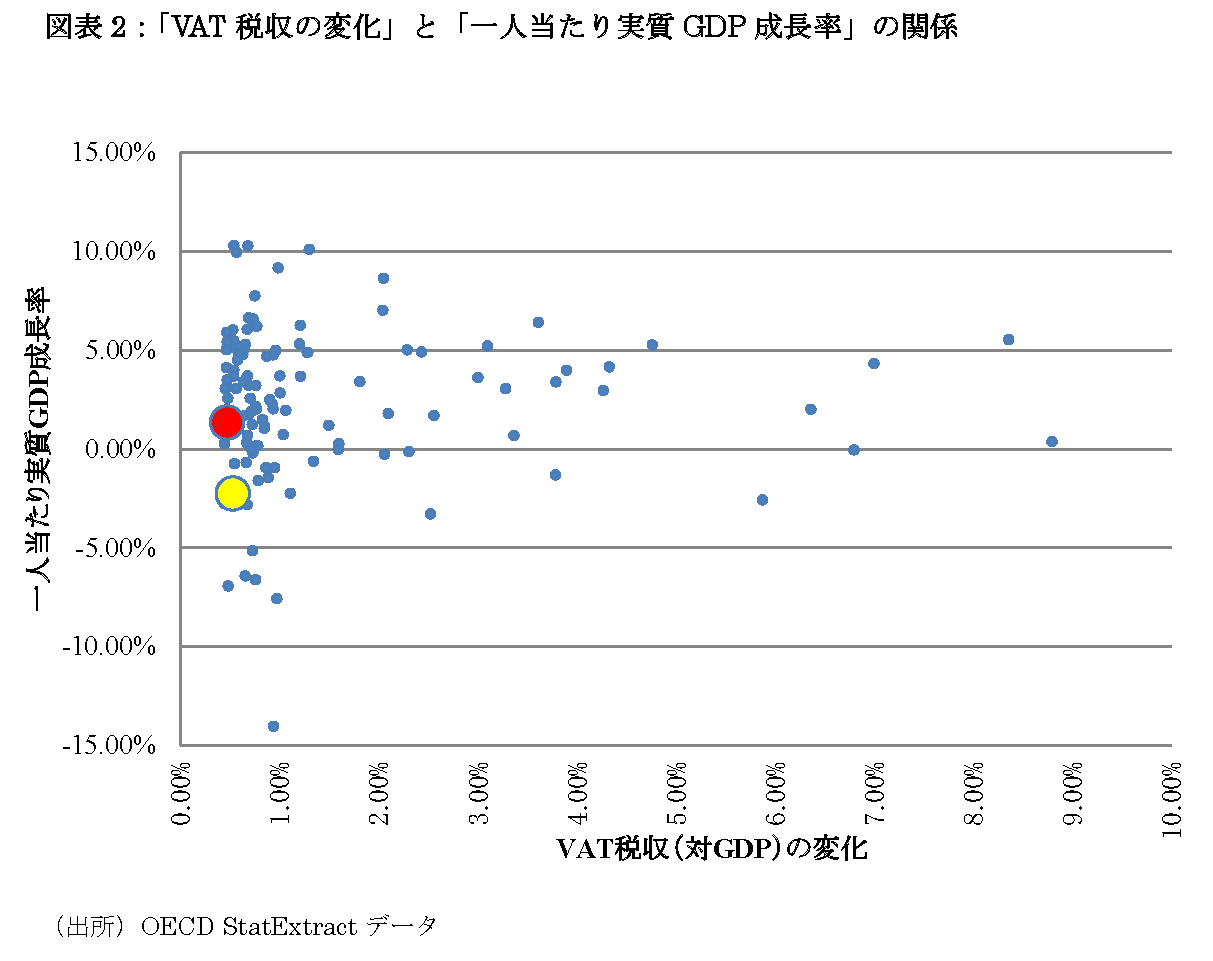

また、同じデータで、付加価値税(VAT)の増税が経済成長率の「変化」に及ぼす影響を確認するために作成したものが、以下の図表3である。

正確には、この図表の縦軸は「一人当たり実質GDP成長率の変化(対前年との増減)」を表すものである(注:図表2の縦軸は「変化」でない)

よって、付加価値税(VAT)の増税が一人当たり実質GDP成長率を低下させたケースは、「一人当たり実質GDP成長率の変化」がマイナスの領域にプロットされている。逆に、付加価値税(VAT)の増税を実施しても一人当たり実質GDP成長率が低下しなかったケースは、「一人当たり実質GDP成長率の変化」がプラスの領域にプロットされている。

このプロットのうち、「赤色のプロット」が1997年の日本の消費税収の変化(対GDPで 0.47%)とその年の一人当たり実質GDP成長率の変化(▲1.02%)の関係、「黄色のプロット」が98年の消費税収の変化(対GDPで0.53%)とその年の一人当たり実質GDP成長率の変化(▲3.6%)の関係を表すものである。

図表2と同様、この赤色と黄色のプロットだけを見ると、消費増税は一人当たり実質GDP成長率を必ず低下させるように思えるが、プロット・データ全体を見ると、VAT税収(対GDP)の変化が2%以上でも、一人当たり実質GDP成長率が低下していないケースが5割程度も存在することが分かる。

以上の分析は若干簡易なものであるが、これらのデータは「消費増税で成長率が屈折とは限らない」ことを示す一つの証拠とはいえないだろうか。