日銀の黒田総裁は、きのう金融学会で「金利が3%上昇しても経済・物価の改善が伴えば銀行収益に好影響」と講演したそうだ。日銀のインフレ目標はちょうど消費税増税と重なるので、彼も国会で認めたように、2015年度で6%も物価が上がることになるが、これは「いい物価上昇」なのだろうか?

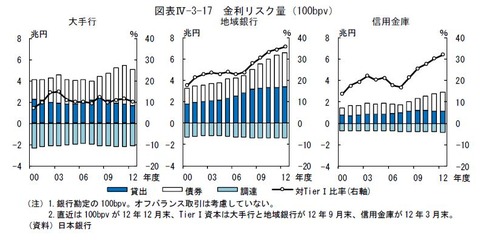

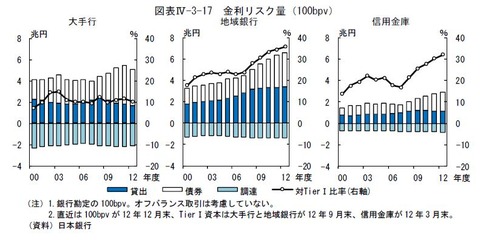

昨年10月の日銀の金融システムレポートでは、長期金利が1%ポイント上昇した場合のリスクを「大手行で3.7 兆円、地域銀行で3.0 兆円、信用金庫で1.6 兆円」つまり合計8.3兆円と試算していたが、なぜか今年4月のレポートからは数字が消え、「金利リスクは増大傾向にある」とだけ書かれている。下の図からざっと計算すると、約9兆円だろう。これは地域銀行ではTier1自己資本の35%に相当する。

消費増税とインフレ目標が重なった場合には、金利が3%ポイント上昇することは十分ありうるが、単純に上の3倍の評価損が出るとすると損失は27兆円、全国銀行の業務純益の10年分以上が吹っ飛ぶ。これが今年のレポートから数字が消えた理由だろう。もちろん期間収益などのバッファがあり、国内基準行の有価証券評価損は自己資本に計上しなくてもよいので、ただちに銀行がつぶれるわけではない。

しかしこれは需要増によるインフレではなく、政府と日銀が民間に強制する悪い物価上昇である。それが「銀行収益に好影響」」を与えると黒田氏は信じているのだろうか。信じていたら、上杉隆みたいに数字を消したりはしないだろう。都合の悪い数字を隠して粉飾するのは、民間企業なら犯罪である。

追記:講演全文でも、黒田氏は「十分な自己資本をもっている」とだけ言い、9兆円の評価損(業務純益の3倍)にはふれていない。これで「銀行収益に好影響」を与えるのか