中国「財新」ウェブが5月14日、李克強総理の演説を特報した。前日の「国務院機構職能転換動員会議」という物々しい電話会議での演説だ。

会議の趣旨を一言で言えば、経済を活性化するために、規制緩和や権限委譲のハッパをかけるものだ。2018年までに許認可数を1/3減らし、その出来具合を指導者の人事考課に反映させるという。

演説にある中国経済の見立てが重い。

目下の経済情勢は錯綜し、複雑で、経済下ぶれの圧力は相当大きい。

一部業種の能力過剰の矛盾はまたも突出し、財政金融領域にも様々なリスクが潜在する。

4月の鉄道貨物量等の経済指標は決して楽観を許さず、製造業PMIは先月比▲0.3%を記録した。財政収入の伸びは緩慢で、中央財政に至ってはマイナスだ。マネーサプライはストックが既に非常に大きい中で、M2増加の速度はそうとう高かった。

今年の成長目標を達成するために経済刺激、政府の直接投資に頼ろうにも、その余地はもう大きくない(「空間已不大」)。やはり市場メカニズムに頼らなくてはならない。

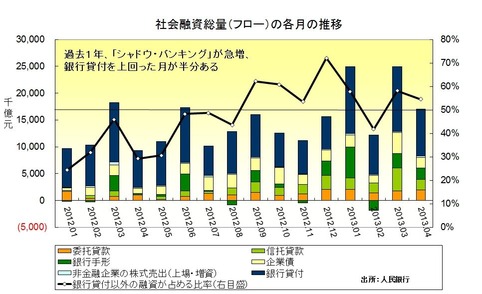

そのとおり。昨秋に「底入れ」したはずの中国経済が、今年に入って再び「息切れ」してしまった。李克強総理が重視する電力消費も貨物輸送も悪い一方で、「社会融資総量」だけは58%増、しかも金利の高い「シャドウ・バンキング」が130%増と激増した。

シャドウ・バンキングが急伸するのは、企業が既往銀行融資の償還資金を求めているためである。2009年以来の膨大な固定資産投資(過去4年で累計110兆元≒1820兆円)が十分な収益を生んでいない。大量の資金が「寝て」しまったせいで、追加資金が要る。つまり、資金全体の循環が悪化しているのだ。

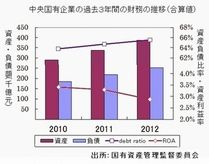

過剰投資の副作用は企業財務にも現れてきた。過去数年、大量投資に伴う有利子負債の急増で「企業」の負債比率が上昇する一方、収益が追いついていないので、資産利益率は低下している。中央直轄国有企業約800社を集計すると、2010年から2012年にかけて、負債/資産比率は63.8%から65.6%に上昇し、資産利益率(ROA)は3.4%から2.9%に下落した。

資金循環からみても投資主体の財務状態からみても、投資で成長を牽引する政策は限界に来ており、ブレーキを踏まなければならない。しかし、これまでGDP成長の半分を支えた投資を減速させれば、成長率が落ちる(対前年横這いにしただけで、牽引力がほぼゼロになる)。

成長が低下すれば、国務院に対する各界の不満・圧力は高まる。失業リスクが高まり社会の緊張も増す。これまでは、それが怖くてブレーキを踏むのを躊躇ってきたが、もう限界だ。

李克強演説は、投資依存を止めて、代わりに過剰規制や行政独占の緩和による三次産業の振興を求めた。前者の景気冷却効果は即効的だが、後者の成長効果は時間がかかる。

しかし、それが分からない総理ではなかろう。(経済刺激や投資の)「空間已不大」宣言は、国務院が腹を括ったしるしだ。

目先は辛くなるが、正しい選択だと思う。成長を持続可能にするためには「2020年までに国民所得・国民収入両倍増」公約達成が遅れても構わないではないか。

国務院とは別に、党では習近平主席が汚職摘発、公務員贅沢禁止の厳命を下している。評判は悪くなるが、言論統制も強化する構えだ。

喩えて言えば、新政権は、前方に飛行ルート上回避できない積乱雲が迫っていると判断しているのだろう。「シートベルト着用サイン」が出たと見るべきである。

※日本国際貿易促進協会「国際貿易」紙5月26日号所載の寄稿を、同紙のご厚意により転載しました。