IMFの世界経済見通しの改訂版が発表され、チーフエコノミストのブランシャールは「世界経済の3つの新しいリスク」に言及している。第1は中国の成長鈍化、第2が日本のアベノミクス、第3がアメリカのFRBの出口戦略だ。このうちアベノミクスについては、財政との関連で懸念を示している。原文をそのまま引用しておこう:

The second is Japan’s Abenomics, namely the “three arrows” of fiscal stimulus, aggressive monetary easing, and structural reforms.

Unless the second arrow is soon complemented by a credible medium run fiscal plan, and the third arrow reflects substantial structural reforms, the risk is that investors become worried about debt sustainability, and ask for a higher interest rate. This would make it difficult for Japan to maintain debt sustainability.

麻生財務相はいまだに「来年、消費税を上げるかどうかは景気次第だ」といっているが、こんな選挙向けのリップサービスが平気でできるのも、長期金利がまだ0.9%程度にとどまっているからだろう。しかしブランシャールも警告するように、日本の政府債務は現在の税率では維持不可能であり、アベノミクスの「第1の矢」が日銀に国債を買わせて問題を先送りするものだとすると、長期金利の上昇が起こるおそれが強い。

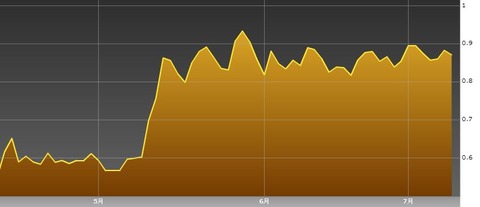

長期金利(10年物国債)出所:Bloomberg

ところが奇妙なことに、長期金利はここ2ヶ月近く、0.9%近辺に貼りついている。その動きを見ると、0.9%を超えそうになると買いが入り、しばらくするとまた上がって0.9%に近づく、というジグザグを繰り返している。これは民間が売り逃げる国債を日銀が買い支えている疑いが強い。事実、6月のマネタリーベースは14兆円も増えた。

このように財政の悪化にともなう金利上昇を中銀のマネタイゼーションで抑え込む政策を金融抑圧と呼ぶ。かつての規制金利の時代にはよくあったが、金利が自由化され、金融市場が国際化してからは不可能だとみられていた。しかし今、日銀がやっているのは――どこまで意図しているかは別として――国債の買い支えによる金融抑圧である。

黒田総裁は国会で「インフレ期待と長期金利の抑制で実質金利がマイナスになる」と答弁したが、マイナス金利の債券を買うトレーダーなんて世界のどこにもいない。こういう矛盾した政策で金利を無理に抑え込むと、起こるのは資本逃避である。ブランシャールもいうように、日本の長期金利が上方圧力を強めている原因は財政リスクの増大であり、投資家が海外に逃避していることがドル高の要因になっている。

これは間接的な円安誘導であり、黒田総裁は意図的にやっている節もあるが、投資家が国債から離れると流動性がなくなって国債市場はますます不安定になり、リスクは日銀に集中する。「黒田バズーカ」は選挙向けの花火としては十分役に立ったが、選挙が終わったら軌道修正は避けられないだろう。