急速なドル高が起こっている。11時の段階で101円台と、きのうから1円近く上がった。FRBのテーパリングが早まるというニュースが流れたようだ。国会では民主党が日銀の黒田総裁に「バブルではないか」と質問したが、図1を見ればわかるようにこれは5月ごろの水準に戻っただけだ。株もこれに反応して上がったが、円安で日本経済は回復するのだろうか。

図1 ドル/円レート(青)と日経平均(赤)

黒田氏は「量的・質的緩和の効果が出てきた」と自信を見せたが、上の図でも明らかなように、彼が総裁に就任してマネタリーベースを50%も増やした時期に円高・株安になった。今回の株高は海外投資家が割安になった日本株を買い始めたことが原因で、「異次元緩和」は何の役にも立っていないのだ。

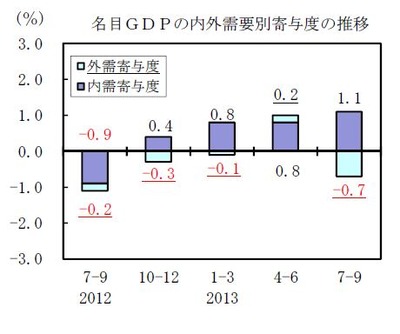

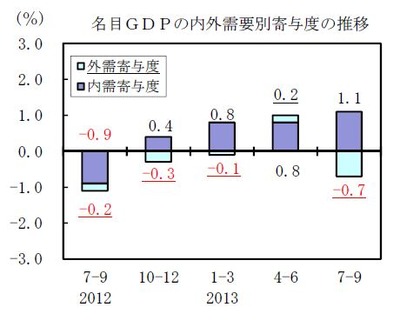

では円安で景気はよくなったのだろうか。図2は先週、発表された7~9月期の名目GDP速報値だが、四半期で0.4%のうち、内需は1.1%増なのに、驚いたことに外需(輸出-輸入)は-0.7%になった。この最大の原因は輸出数量の減少である。

図2

釣雅雄氏が指摘するように、ドル高になったので輸出金額は前年比で増えたが数量は減り、特に電機が大幅に減っている。「日銀がエルピーダをつぶした」などという無知な経済学者もいたが、円安になっても半導体はボロボロだ。その最大の原因は、国際競争力の低下による交易条件の悪化である。

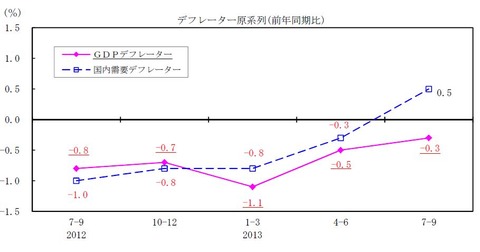

では何が景気を押し上げたのだろうか。公共事業である。公的資本形成は前年比6.6%も増え、これが内需を支えた。おなじみのバラマキでGDPが水ぶくれしただけで、民需はほとんど改善していないのだ。したがって黒田氏の期待する「デフレ脱却」もできない。図3のように、GDPデフレーターは依然として-0.3%で、上昇率も頭打ちだ。

図3

しかし円安は本物である。日本経済はまもなく経常収支が赤字になり、恒常的に資金が流出超になるので、長期的には1ドル=120円ぐらいまで行ってもおかしくない。テーパリングでアメリカの金利が上がり始めると円はさらに売られ、日本の長期金利が上がるのも時間の問題だろう。

さすがに黒田氏も出口戦略を考え始めたようだが、残念ながらもう遅い。日銀が100兆円以上も長期国債を抱えたら、売ることはできない。福井総裁のときの量的緩和では短期国債の償還で自然にテーパリングをやったが、10年債や20年債をバンバン買った日銀が、それを売ると市場の期待が反転し、大変なことになる。

残る手段は超過準備の付利などによって実質的に短期金利を上げることしかないが、それも「ゼロ金利を卒業する」というもっと大きなパニックを起こすおそれがある。もう日銀にも日本経済にも出口はないのだ。