全米抵当貸付銀行協会(MBA)が発表した11月7日週の米MBA住宅ローン申請件数指数は、前週比0.9%低下の372.9と3週連続でマイナスだった。新規購入指数こそ1.1%上昇の160.9と、2週連続で前週比プラス。とはいえ前年比では11%、過去平均からは約30%も下回っており、住宅購入意欲は引き続き低迷したままだ。借換指数は、1.9%低下の1590.3と3週連続で指数を押し下げた。借換は10月半ばまで金利低下局面を背景に上昇基調をたどったが、10月28-29日に開催した米連邦公開市場委員会(FOMC)声明文がタカ派スタンスだったことを一因に金利が下げ止まったため、低下に転じている。

一般的とされる30年住宅ローン金利平均(41万7000ドル以下)は、4.19%。前週の4.17%から小幅上昇し、2013年5月31日週からの4%水準を保った。なおMBA住宅ローン申請件数は個人の申請数のみを扱い、却下される場合がある。MBAの統計対象は、全米の住宅ローン申請のうち75%を占めるという。

——住宅ローン申請件数指数のうち新規購入は足元で上昇したとはいえ、前年比割れを維持。潜在的顧客が住宅買い手として回復を支え切れるかはクエスチョン・マークが残ります。

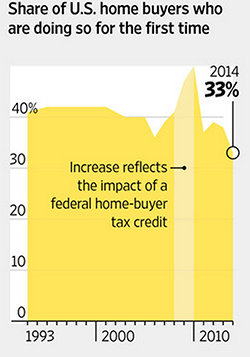

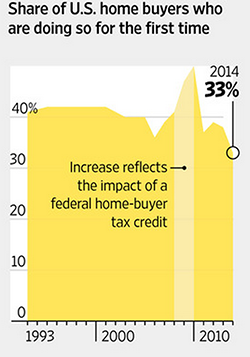

全米リアルター協会(NAR)は、もっと深刻な実体を伝えます。年次調査によると、住宅購入者に占める新規の割合は2014年にたった33%でした。2013年の38%だけでなく、1981年の調査開始以来の平均である約40%も大きく下回ります。

米景気回復とは裏腹に、新規購入者はそっぽを向く現状。

(出所:WSJ)

NARのローレンス・ヤン主席エコノミストは、結果に対し「上昇が止まらない家賃、重くのしかかる学生ローンの負担に圧迫され若い世代にとって貯蓄は至難の業」と指摘。さらに住宅ローン購入の頭金が用意できたとしても「希望の価格帯の在庫は限定的な上に投資家との競争、厳しい住宅ローン審査、住宅ローン保険料の支払いといった障害が立ちはだかる」といい、実際に購入できるチャンスはごくわずかと説明します。

それだけではありません。賃貸を選んだ方が、交通の便や治安といった面で環境が整った地域に住める傾向が高い。さらに典型的な新規購入者が31歳、つまりはミレニアル層であり、金融危機で父母が住宅ローン支払いで苦労した姿を目の当たりにしてきました。ただでさえ住宅購入への道は果てしなく遠く険しいのに、希望通りの物件を手に入れられるかは不透明。さらに失職した場合の経済的損失を考えれば、人生で最大の買い物にためらいを感じるのも致し方ありません。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2014年11月12日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。