米小売最大手が寄り前に発表した8-10月期(第3四半期)決算では、純利益が前年同期比0.9%減の37億1000万ドルだった。希薄後の1株当たり利益は1.15ドルと、市場予想の1.12ドルを上回っている。会員料金を含めた総売上高は2.9%増の1190億100万ドルと、市場予想の1183億5000万ドルを超えた。会員料金などを除いた純売上高は、2.8%増の1180億7600万ドルとなる。

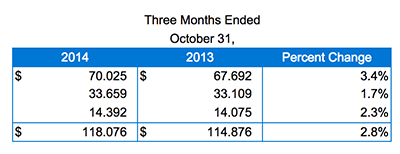

米国の「ウォルマート」の売上高は、3.4%増の700億2500万ドル。既存店売上高が0.5%増と、7四半期ぶりに増収を果たし売上に寄与した。ただし、同来店客数は0.7%減少している。海外の「ウォルマート」は、1.7%増の336億5900万ドルだった。「サムズ・クラブ」の売上高は、2.3%増の143億9200万ドル。燃料を除く既存店売上高は0.4%増、会員料は10.1%増を示す。米国で事業拡大を進める都市向け小型店舗「ネイバーフッド・マーケット」は、5.5%増、Eコマース部門の売上高は為替変動を除き21%増だった。

米国・海外のウォルマート、サムズ・クラブなどの売上高は、以下の通り。

(出所:Walmart)

11-1月期の既存店売上高は、0-1%増加を見込む。1 株当たり利益は1.46—1.56ドルとし、市場予想の1.57ドルに届かなかった。とはいえダグ・マクミロン最高経営責任者(CEO)は決算資料にて、ホリデー商戦に向け「11—1月期は米国を初め主要な市場で燃料価格の下落という好材料がある」と自信をちらつかせた。ホリデー商戦のテコ入れとして、ウォルマートはアマゾンの販売価格に合わせて値段を引き下げる方針。ライバルの牙城を崩しつつ、顧客を確保する構えだ。

2014年通期(2015年1月末終了)の1株当たり利益見通しは4.92—5.02ドルとし、従来の4.90—5.15ドルから予想レンジを狭めた。レンジ中央値は、アナリスト予想平均は4.99ドルに届いていない。今回の1株当たり利益見通しには、日本をはじめとした店舗閉鎖に絡むコスト3セントを含むという。

チャールズ・ホリー最高財務責任者(CFO)は、資料にて「通期の1株当たり利益見通しには、これまで指摘したように1)医療保険制度改革(オバマケア)導入に伴う医療費負担、2)オンライン事業の投資、3)サムズ・クラブへの投資、4)実効税率——の4つの要因を加味している」と説明。 2014年通期の税率は、32—34%を予想した。なおウォルマートは8月、こうしたネガティブ要因を理由に業績見通しを引き下げていた。

——以上の結果を踏まえ、株価は上昇。米国での既存店売上高にホッと安堵し、買いを促したもようです。ガソリン価格の下落という援軍もホリデー商戦での大勝利を予感させ、一段の上昇を見込む向きも多いのでしょう。ただホリデー商戦を期待させる割に、1株当たり利益予想・中央値はアナリスト予想平均に届かず。ホリーCFOが釘を刺したように、4つの要因が利益を圧迫する懸念もくすぶります。

他小売の決算をみると、JCペニーは8-10月期売上高は0.5%減の27億6000万ドルで、市場予想の28億1000万ドルを下回った。既存店売上高は横ばいにとどまりました。2014年通期(2015年1月末終了)の既存店売上高は3.5—4.5%増とし、従来の5%増から引き下げています。コールズも売上高は1.6%減の43億7000万ドルで、市場予想の44億ドルに届かず。5期連続で減少しました。既存店売上高は1.8%減と、アナリスト予想平均および同社予想の1.4%減から下げ幅を広げただけでなく、5期連続で減少。中低所得者向け小売業には、まだまだ冷たい風が吹きつけています。

(カバー写真:AP)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2014年11月13日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。