昨日は「A氏の会」の特別編がShinoby`s Bar 銀座で開催されました。募集開始から57分で完売したという大人気のセミナーです。

「都心・中古・ワンルーム」という国内の不動産投資がテーマですが、なぜ都心なのか、なぜ中古なのか、そしてなぜワンルームなのかについてロジカルに理由が説明されました。

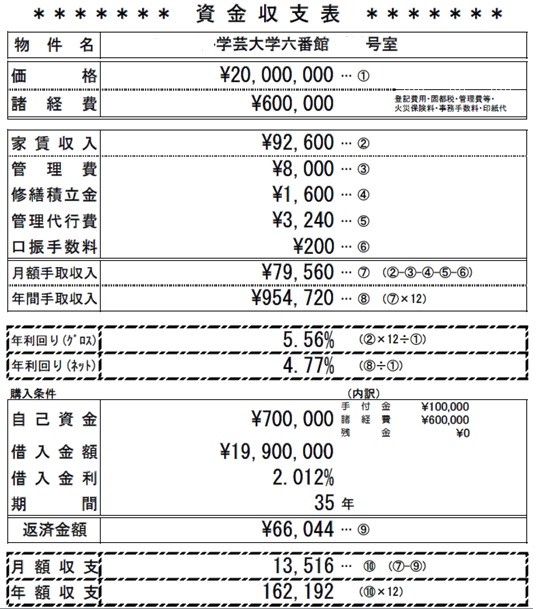

そして直近で販売された実際の物件のキャッシュフローのシミュレーションが参考資料として配布されました(写真)。物件名は消してありますが、学芸大学の2000万円の物件です。諸経費60万円を入れて、購入に必要なのは2,060万円。これを自己資金70万円で、ローン1,990万円(変動、35年)で購入した場合の月次の収支が計算してあります。

管理費や修繕積立金を支払って手取りの毎月のキャッシュフローが、79,560円。そこからローンの元利返済金66,044円を差し引いた、13,516円が毎月手元に残ることになります(別途固定資産税などが年間数万円かかります)。年換算で162,912円です。

自己資金70万円で、買ったその日から家賃が入って、年間16万円の収入。何だか、夢のような話ですが、そこにはリスクがあります。

空室リスク、家賃下落リスク、金利上昇リスク、災害リスク、物件リスクです。

空室リスクや家賃下落リスクは、現状の家賃が維持できなくなるリスクです。都心の物件の場合、経年劣化で家賃は下落する可能性はありますが、いきなり2割下がったりということはありません。逆に今後は家賃の上昇の可能性さえあると考えられます。空室についても、A氏の会社の管理物件14,000戸の空室率は現状1%以下。ほぼ満室稼働と言って良いでしょう。さらに管理費には空室保証(家賃の80%、免責2か月)も含まれます。

金利上昇リスクは、変動金利の借り入れの場合は注意が必要です。対策としては、繰上返済を進めてローン残高を早く減らしていくことで、リスクを低下させるしかありません。固定金利で借りる方法もありますが、金利は高めになることが多く、キャッシュフローにはマイナスです。

災害リスクは地震や火災などの天災可能性です。地震については、新耐震基準の鉄筋コンクリート(RC)の物件を選ぶこと、活断層マップで土地を確認することなどで対応できると思います。火災や洪水については、公開されているハザードマップや洪水マップを調べて、火災発生時のリスクの高いエリアやゲリラ豪雨で水没するリスクの高いエリアは避けるようにしましょう。

最後の物件リスクは、信頼できる会社から信頼できる施工会社の物件を購入することで、100%とは言えませんが回避できると考えます。

投資はリスクを取らなければリターンは得られませんが、リスクをこのように切り分けて、1つ1つにどのような対策があるかを考えて、そのリスクを最終判断すれば、納得できる投資が実現できると思います。

本日の日経新聞にも掲載されていたように、都心の中古マンションの価格上昇は続いています。まだ、物件が品薄になっていますが、投資のチャンスは誰にでもあるのです。

A氏のセミナーは極めて人気が高く、たくさんの方の追加開催リクエストを頂いています。本日配信の資産デザイン研究所メールで4月の追加開催の先行案内を行います。ご興味ある方は、そちらにご参加ください。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、無料でお届けします。登録者数はもうすぐ12,500人です。

編集部より:このブログは「内藤忍の公式ブログ」2015年3月20日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。