竹内純子

竹内純子

国際環境経済研究所理事・主席研究員

(国際経済研究所(IEEI)版)

ドイツ連邦経済エネルギー省は7月3日、ホワイトペーパーを公表、卸市場の改革とあわせ、容量リザーブ(戦略的予備力制度)を導入することを明らかにした。これは昨年10月に同省が発表した検討案(グリーンブック)に寄せられた700にも上るステークホルダーからのコメントも踏まえて検討した結果示された政府案であり、卸市場改革の柱として①市場メカニズムの強化、②柔軟で効率的な電力供給、③さらなる安定供給の3点を掲げ、それを実現するための20にわたる施策を挙げている。

3点目の安定供給を確かなものにするための施策として、先にアナウンスされた2.7GWの褐炭火力を含めた容量リザーブの導入が盛り込まれている。

今回のドイツの市場改革については、2012年のエネルギー事業法第三次改訂法によって認められた容量リザーブの制度から一歩踏み出して、容量市場を導入するか否かが注目されていた。ドイツはなぜ市場改革を迫られ、供給力確保策を導入するに至ったのであろうか。

自由化された市場における供給力確保の課題については、これまで弊研究所の電力改革研究会のコラムで繰り返し指摘されている(注1)。また、公益事業学会と弊研究所澤所長および筆者の共編著による「電力システム改革の検証」(注2)の第4章に詳細な解説があるので、ここではできるだけ平易にその概要をご説明し、ドイツの市場改革案についてお伝えしたい。

(注1)「電力改革研究会」記事

(注2)「電力システム改革の検証-開かれた議論と国民の選択のために」(白桃書房、山内弘隆、澤昭裕)

発電能力kWの価値とは

電気は貯蔵ができないので「同時同量」、すなわち必要とされるタイミングで必要とされる量を発電しなければならない。電気は究極の生鮮品であり、在庫を持てないのでその代わりに、需要が最大となるときにもそれを賄えるだけの発電設備を持つこととなる。1年8760時間のうちで、需要が最大となるタイミングというのはせいぜい数十時間程度であるが、この時間に稼働できる電源を維持していなければ、国民は停電のリスクを許容するしかない(デマンドレスポンスと言われる需要抑制策も有効であるが、ここでは供給側の理論に集中する)。

ピーク電源と言われる電力需要のピークに稼働する電源は、国全体の安定供給の観点からは誰かが維持しなければならない。しかし稼働時間が短く、発電した電気を市場で売るだけではその固定費を回収しきれないという問題が発生する。

稼働時間が短いというだけでなく、電源は必要とされるタイミングで稼働しなければ一切の収入を得ることはできない。競争環境下におかれた事業者としては、燃料費等のランニングコストの回収さえ確保できれば固定費の回収まではできなくとも稼働して収入を得ることを優先させるという思考回路になる。このような値段で電力市場の価格が決定するようになれば、固定費回収は当然おぼつかない。

これが自由化した市場で発生する、いわゆる「ミッシングマネー問題」、すなわち投資回収が十分にできないために発生する「失われたお金」の問題である。

自由化された当初は、発電事業者は規制の下で課せられた供給義務を果たすために、余剰設備を抱え込んだ「メタボリック状態」であることが多い。メタボリックな事業者のダイエットが進むことは市場原理の結果として期待されていたことであり、固定費が回収できなくなった発電所が閉鎖されても大きな問題として認識されづらい。しかし、既存発電所の維持ができないだけでなく、新規の電源開発も期待できないため、自由化開始からある程度の年数が経つと、供給力確保策の必要性が認識されることとなる。

自由化市場の問題-調整費用を誰が負担?

ドイツの場合はここにさらに、再生可能エネルギーの大量導入という問題が絡み合う。再生可能エネルギーの電源が、究極の総括原価主義とも言えるFITにより保護され、大量に市場に導入されると、自由化された世界で生きていくことを定められた従来型電源は、先行きが極めて不透明な事業環境に置かれることとなる。再エネの電気は優先ルールがあるし、それでなくとも燃料費がかからないため当然優先的に利用されるから、従来型電源は、稼働できる時間、つまり収入を得られる時間がどんどん短くなる。加えて、市場が再エネの電気でだぶつけば、卸電力市場の価格も低下する。従来型電源が採算を確保することはますます困難になる。

自由化された市場においては、不透明な事業環境に耐えられないのであれば、そのプレーヤーは市場から退出するのが当然である。しかし、同時同量を果たさなければならない電力という商品を、年間を通じて安定的に供給するためには、短い稼働時間ではあってもその供給力に存在してもらわなければならないし、太陽光や風力といった人間がコントロールできない変動電源が増えれば、調整能力の必要性も増すのである。

ドイツでは1998年に全面自由化を行ったが、その時の設備率、すなわち1年間のうち最大の需要(日本でいえば、真夏の暑い平日、会社や工場がフル稼働し、さらに甲子園の中継などが重なるといった日の午後。ドイツの需要のピークは冬の日の夕方である。)を賄うのに必要な電源の1.5倍もの発電設備が存在した。

しかし、自由化が進展し、特にコストの高い天然ガス火力等の閉鎖が相次いだことで、国としての供給力不足が懸念されるようになったのだ。これを解決するために、2012年末に施行されたエネルギー事業法第三次改訂法によって容量リザーブの考え方が認められるようになったが、拙稿「ドイツの電力事情9-供給力維持のお値段」で指摘した通り、連邦ネットワーク庁が発電所の稼働停止を禁じることはできるものの「適切な範囲で補償を請求する権利を有する」としか定めておらず、制度としては完成度が低いものであった。

そのため更なる改革を目指して昨年10月に示されたグリーンブックでは、卸電力市場の改革を行うこと、卸電力市場で取引されるkWhではなく発電する能力kWに対して対価が支払われる容量市場の創設の2つの案が示されており、容量市場創設の決断が下されるかどうかが注目されていたのだ。

しかし、結論から言えば容量市場ではなく、容量リザーブ(戦略的予備力)制度の導入が決定された。

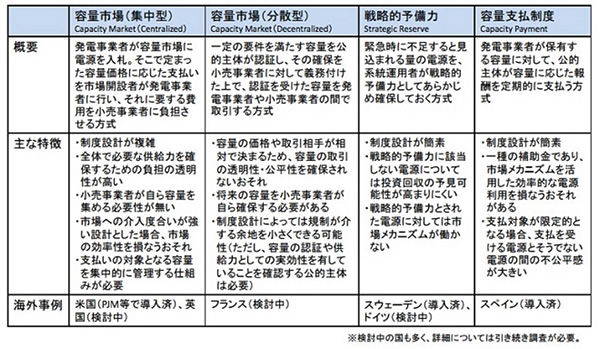

容量メカニズムあれこれ

電気の供給能力(発電容量)に対して何らかの対価が支払われる仕組みを容量メカニズムという。容量メカニズムにはいくつかの類型がある。

(注)第5回経産省総合エネルギー部会制度設計ワーキンググループ「事務局提出資料」より。

ドイツはこの中で容量リザーブ(戦略的予備力)と言われる施策を選択した。主な違いとしては、容量市場は発電所の新設を促す効果があるが、容量リザーブはその名の通り、現在ある発電設備容量を保存するだけ、すなわち廃止を阻止する効果しかない。

卸電力市場だけに任せておくと固定費が回収できず廃止されてしまう恐れのある発電所の中から、その廃止が国の安定供給上問題となる発電所について、系統運用事業者が資金を供給してそれを維持するという制度である。ドイツが後者を選択した理由として、7月13日付電気新聞は、ドイツは再生可能エネルギーの導入拡大により、発電設備容量としては過剰気味であるため、容量リザーブが選択されたのであろうとの海外電力調査会関係者のコメントを紹介している。

ドイツ連邦エネルギー経済省のバーケ次官は、この市場改革案を容量市場よりも小さいコスト負担で安定供給を確保できること、イノベーションへのインセンティブを付与し、再エネの系統連系をより拡大するであろうとコメントしたと報じられる。

容量市場の代わりに彼らが電源投資促進策として採ろうとしているのは、「電力市場における自由な価格形成を保証」である。どういうことかと言えば、需給が逼迫したときに、卸電力市場価格が、普段の何十倍、何百倍といった水準になること(プライススパイクと呼ばれる)を許容しようというものである。これならば、短い稼働時間であっても投資回収することは可能とのことである。

しかし、再エネが大量に導入され、普段の市場価格が低下している中では、プライススパイクはより高く、多頻度であることが必要だ。規制当局がそれだけの電力価格高騰に対して何ら介入をしないことは政治的な批判の対象となりやすい。少なくとも我が国では現実的にありえないだろう。

今後8月24日までこのホワイトペーパーに対するステークホルダーからのコメントを受け付け、10月には法案を作成、来春までには立法手続きがなされるとの見通しだ。