ファイナンス(金融)とテクノロジー(IT)を融合させた新しいビジネスエリアとして「フィンテック」という言葉の認知度が広がってきました。これに続くバズワード(気になる言葉)が「ユニコーン」です。

ユニコーンとは、元々の意味は一角獣という架空の動物のことですが、株式業界では時価総額が大きくなったにも関わらず株式公開しない企業のことをこのように呼んでいます。

特にアメリカでは、AirBnB(宿泊あっせんサービス)やUber(タクシーのような民間輸送サービス)をはじめとして、多数のユニコーンが存在しています。今話題になっているのは、それらの会社の収益が思ったほどに伸びておらず、企業評価が下がってきているという現実です。

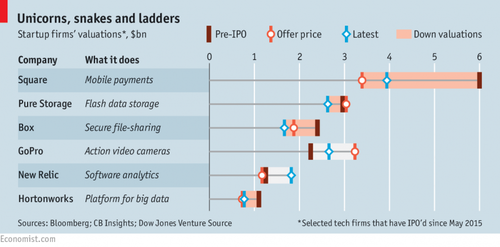

イギリスのビジネス誌「The Economist」(2015年11月28日号)では「The rise and fall of the unicorns」というタイトルで、このような新興企業の行く末に関して取り上げています(グラフも同誌から引用)。

グラフは最近株式公開した「ユニコーン」の時価総額の動きです。Pre-IPOというのが未公開の段階での評価、Offer-Priceというのが株式公開時の公募価格、Latestというのが直近の数字になります。

Pre-IPO>Offer-Price なら、未公開時よりも公募価格の時価が下がっている(未公開価格で投資した人たちは利益を得ていない)ことを示し

Offer-Price>Latest なら、株式公開してからの市場の評価が、公募価格より下がったことを意味します。

理想的なのは、Pre-IPO<Offer-Price<Latest(未公開時の価格より、公募価格がアップして、さらに公開してから時価総額が上昇)ですが、そのような展開になっている会社は最近は少なくなっています。

最近では、Pre-IPOで資金調達する際に「liquidation preferences」「ratchets(ラチェット)」といった投資家の損失を回避するようなスキームを組み合わせた方法も出てきているそうです。グラフに出ているスクエア(Square)のケースでは、このラチェットという仕組みがあったため、Pre-IPOの投資家は損失を出さずに済んだとされています。

日本には、また時価総額10億ドル(1200億円)を越えるようなユニコーンは、存在しないようですが、テクノロジー企業の過剰な市場評価と言えば10年以上前に起こったドットコムバブルを思い出させます。

将来の夢も大切ですが、投資の最終的な評価は収益を上げることです。収益無き企業の資金調達は、時限爆弾を抱えながら走っているような危うさを持っていることは、個人投資家として忘れてはいけません。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、無料でお届けします。メールマガジン登録会員数は、20,800人を超えました!

編集部より:このブログは「内藤忍の公式ブログ」2015年11月30日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。