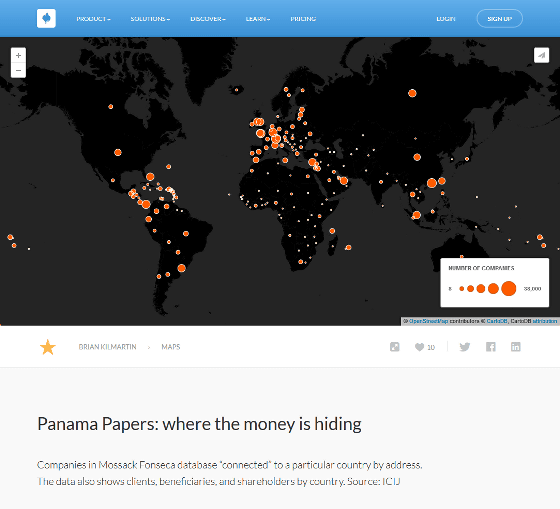

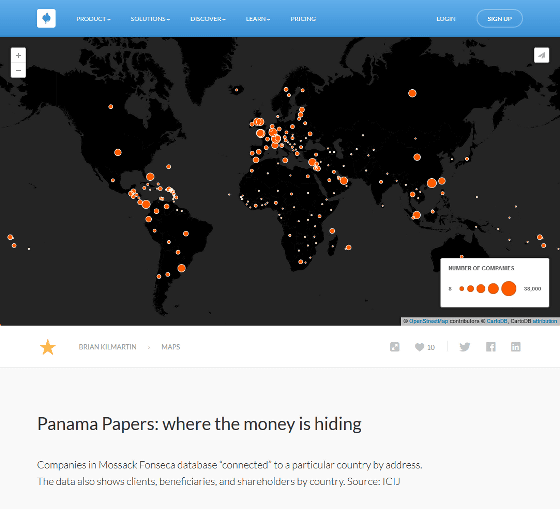

岡本裕明さんが書いているように、「パナマ文書」というファイルが話題になっています。これはタックス・ヘイブン(租税回避地)で税金逃れをしている21万4500社の税務データで、1万4000の金融機関の2.6テラバイトものデータがあるといわれます。次の図がその一覧ですが、タックス・ヘイブンは世界中にあることがわかります(クリックすると原データが表示)。

個人名も一部明らかになっており、アイスランドの首相は脱税を認めて辞任しました。最大の話題は、プーチン大統領とその側近が20億ドルもの資金をタックス・ヘイブンの金融機関に隠しているという情報です。中国もこの報道を禁止しており、習近平国家主席などのマネー・ロンダリングが含まれている可能性があります。

世界の金融資産の1割はこういうタックス・ヘイブンに隠された「地下経済」にある、とピケティも推定しています。その大部分はオフショアに設立した会社への投資の形をとっており、犯罪として摘発するのはむずかしい。投資銀行の「デリバティブ」の大部分は、こういう節税商品です。

海外に投資するのは、違法行為ではありません。次の図のように日本の実効法人税率は主要国でアメリカに次いで高いので、たとえば電機メーカーが日本で生産して1000億円の利益を上げると346億円も法人税をとられますが、工場をシンガポールに移せば法人税は170億円ですみます。ケイマン諸島に登記して納税すると、法人税はほとんどゼロです。

世界の(国・地方の)実効法人税率(2014年)

こういう租税回避が行なわれる最大の原因は、法人税(正確には法人所得税)が二重課税だからです。企業は利益の中から法人税を納め、残りを配当しますが、この配当にも所得税がかかります。たとえば100億円を株式で投資して10億円の利益が出た場合は3.5億円の法人税がとられ、残りの6.5億円を配当すると株主は所得税を(1.3億円ぐらい)とられます。

これに対して資金を借金で調達すると、支払い利息は経費として利益から控除されます。100億円を銀行から借りて10億円の利益を出し、3億円の金利を払うと、これは利益から差し引かれて純利益は7億円になり、法人税は2.5億円です。日本の法人の7割は、こういう利益操作で赤字にして税金を払っていません。

だからタックス・ヘイブンをなくす効果的な方法は法人税の廃止ですが、それでも所得税や資産課税の回避は防げません。こういう資産は麻薬や汚職などのマネー・ロンダリングであることが多いので、OECD(経済協力開発機構)は各国が協力して摘発するよう呼びかけています。

でも問題は租税回避ではなく、麻薬の売買や汚職なのだから、タックス・ヘイブンをつぶしても犯罪はなくなりません。たしかに公共サービスを受けている企業が、そのコストである税金を負担しないのはよくないことですが、これを警察や税務署が摘発するのは限界があります。

現実的な方法は、逃げられないお金に課税することです。その典型は土地で、これは100%登記されているので、固定資産税を引き上げれば資産課税はかなり強化でき、休眠している土地の有効利用もできます。

もう一つは、消費税を増税することです。所得税は捕捉しにくく回避しやすいのですが、消費は隠すことができません。ケイマン諸島に資産をもっているお金持ちも、もっているだけではしょうがないので、どこかで使うでしょう。その使うとき課税すればいいのです。

消費税は「痛税感」が大きいなどと公明党はバカなことをいってますが、納税者意識をもつには痛税感の大きい税金のほうがいいのです。その逆に、所得税と消費税の合計より大きい社会保険料には痛税感がないので、上げ放題になっています。タックス・ヘイブンより、負担と受益のバランスが大きく崩れている日本の社会保障のほうが不公平です。

私は実際にケイマン諸島に行ったことがあります。その体験談も含めて、21時からオンラインサロンでLINEで話します。