約1か月前、IMFのチーフエコノミストであったオリヴィエ・ブランシャール教授に対する取材記事がネット上で話題となった(注:原文は「Olivier Blanchard eyes ugly ‘end game’ for Japan on debt spiral」、邦訳は本コラムの下部参照)。

この取材記事で、ブランシャール教授は、以下のような指摘をしている。

・「日銀に対し、国家予算に直接マネー投入を求める政治圧力が益々高まることとなり、そうなった時に、日本は突如としてデフレからインフレへと転換するリスクを冒すこととなる」

・「ある日、財務省から日銀に、『我々のことを考えて欲しい。生きるか死ぬかの問題なのだ。ゼロ金利を維持してくれ。』という電話がかかってきたとしても決して不思議ではない」

・「最終的に高インフレへとつながる財政的支配 (fiscal dominance) のリスクが存在することは確かだ。5年ないし10年以内にそうなったとしても私は驚かない」

上記のシナリオは、一部の財政学者が日本財政の結末として懸念してきたシナリオに近いものであり、ブランシャール教授のような一流の海外の学者がここまで踏み込んだ発言をしたのは初めてであろう。

その際、財政再建の本丸が「社会保障改革」と「増税」であることは明らかだが、日本の政治やマスコミの危機感は弱まっており、いま増税延期ムードが高まりつつある。この背後には、2014年4月の消費税率引き上げの影響に対する評価も関係していると思われるが、日本の財政リスクも視野に、冷静に判断する必要がある。

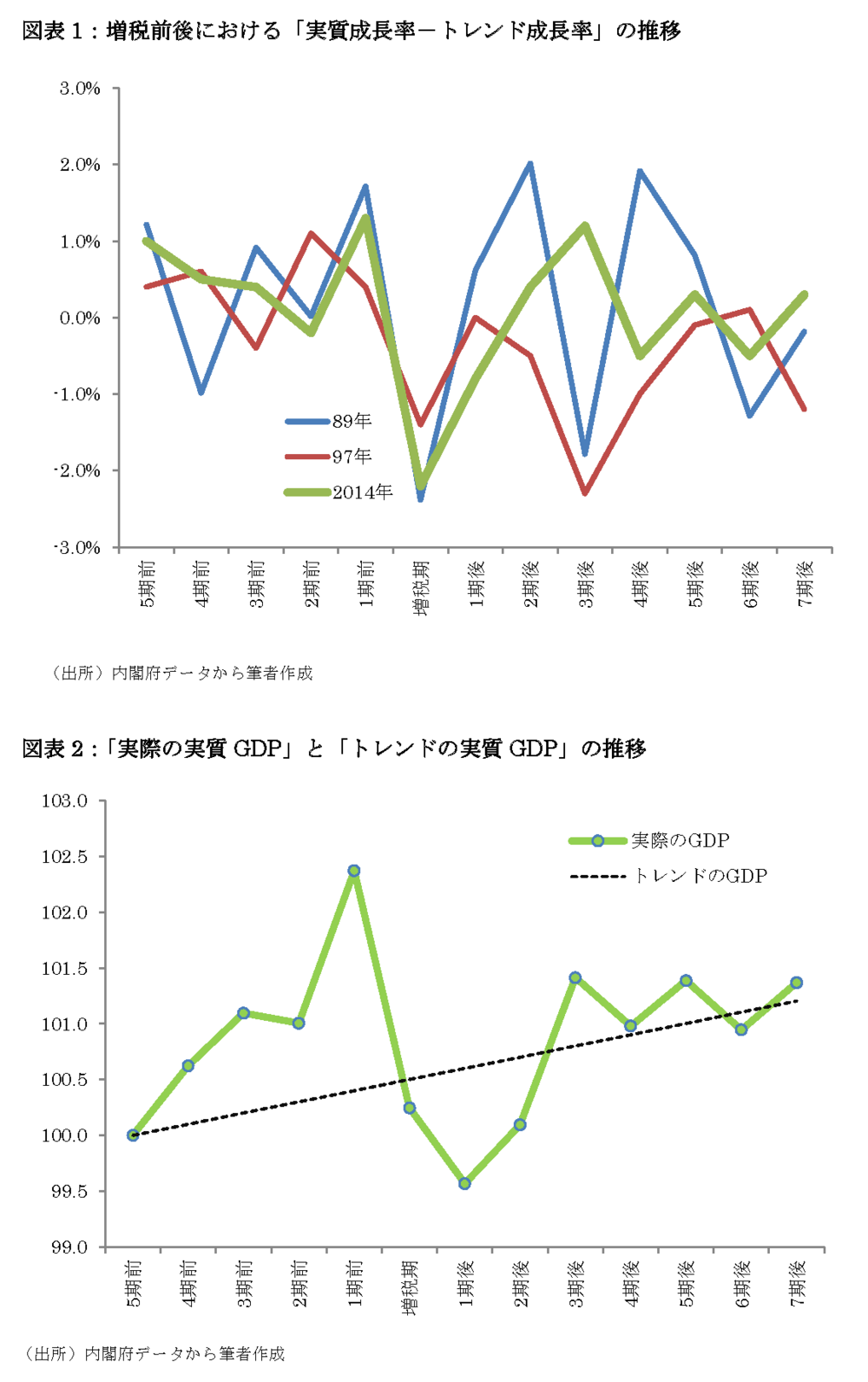

私の少し前のコラムでも説明したように、やはり、「2014年の増税の影響はニュートラルで、低成長率の主因は潜在成長率の低下である」旨の可能性が高い。

これは最近のデータでも読み取れる。上記コラムで利用したデータは、2016年3月公表の四半期別GDP速報(平成27年10-12月期2次速報値)であるが、先般(5月18日)、新しい四半期別GDP速報(平成28年1-3月期1次速報値)が公表された。

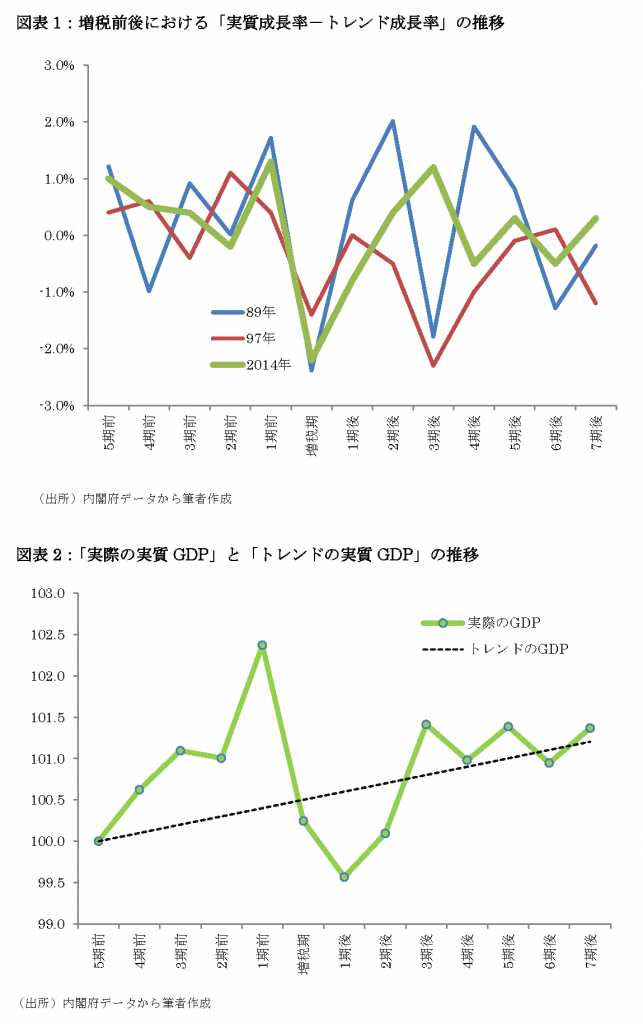

このため、上記コラムの図表1や図表2のリニューを行ったものが、以下の図表1や図表2である。

図表1や図表2をみると、「増税7期後(2016年1-3月)における「実際の実質GDP」は「トレンドの実質GDP」に概ね一致しており、現在のところ、増税の影響はニュートラルである」と判断できる。むしろ現在の低成長は、トレンド成長率(潜在成長率)が年々、低下傾向にあるためであり、成長には「潜在成長率を引き上げる新産業の創出や構造改革が必要」であるという認識を深めることが重要である。

なお、もし2017年4月の増税を先送りすれば、2020年度の基礎的財政収支(PB)赤字幅は拡大し、2020年度のPB黒字化のハードルは一層上昇するため、財政再建計画が破綻してしまう可能性も否定できない。

また、そもそも、増税判断は「増税延期 vs 増税」という二者択一の判断ではない。財政再建目標を堅持しつつ、もし景気循環の先行きにも配慮するならば、数兆円の経済対策とセットで、消費税率を2017年4月、18年4月で1%ずつ引き上げるという方法もある。

責任政党としての自覚や誇りをもち、増税判断にあたっては、以上の事実や、オリヴィエ・ブランシャール教授の警鐘を含め、日本の将来に禍根を残さない政治判断を期待したい。

(法政大学経済学部教授 小黒一正)

【取材記事の邦訳(未定稿)】

オリヴィエ・ブランシャール教授、日本の債務スパイラルに醜悪な「最終局面」を予測 (by アンブローズ・エヴァンズ・プリチャード、イタリア、コモ湖畔 2016年4月11日、17時59分)

世界でも最も影響力の大きいエコノミストの一人が、こう警鐘を鳴らした。国内に投資家がいなくなるにつれて、日本は、本格的な支払不能危機 (solvency crisis)へと向かいつつある。捨て身の最終局面では、インフレによって債務を帳消しにせざるを得なくなるかもしれない。

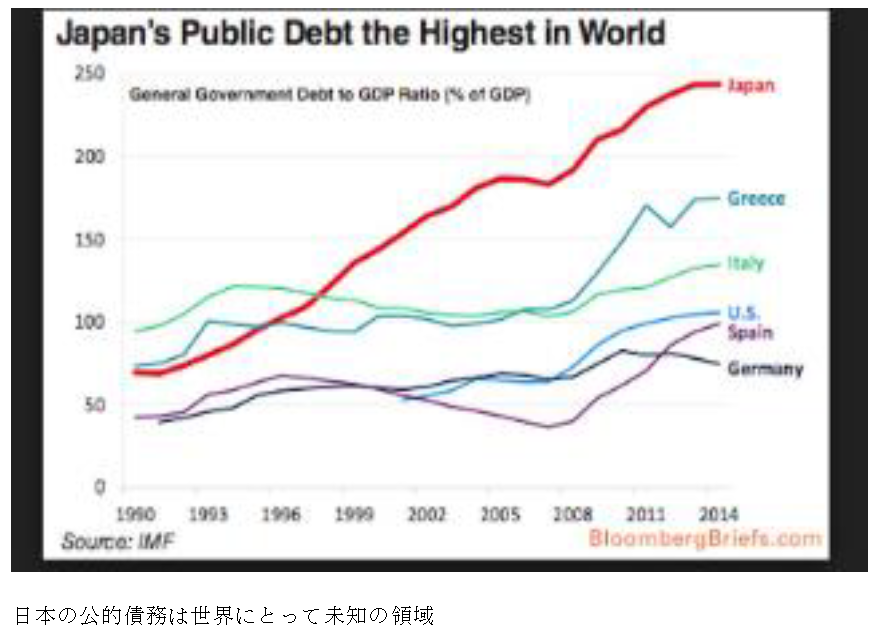

IMFの元チーフエコノミストのオリヴィエ・ブランシャール教授は、次のように語った。ゼロ金利が、日本の公的債務に内在する危険を覆い隠している。今年、政府債務は、対GDP比250%に達し、持続不可能な軌道を描きながら急上昇する可能性が高い。

「ある日、財務省から日銀に、『我々のことを考えて欲しい。生きるか死ぬかの問題なのだ。ゼロ金利を維持してくれ。』という電話がかかってきたとしても決して不思議ではない。」— オリヴィエ・ブランシャール

「日本人の退職者が、これまでゼロ金利の国債を快く保有してきたことには驚かされたが、限界投資家は、間もなく日本人退職者ではなくなる。」

ブランシャール教授によると、その不足分を埋めようとして、日本の財務当局は、海外ファンドを受け入れざるを得なくなるだろうが、その方が遥かにコストは高くつき、長年懸念されてきた資金調達の危機が現実味を帯びる恐れがあるとしている。

「もしアメリカのヘッジファンドが日本国債の限界投資家となったら、かなりのスプレッドを要求してくるだろう」と、オリヴィエ・ブランシャール教授は、コモ湖畔で開催された世界政策立案者によるアンブロセッティ・フォーラム (Ambrosetti forum of world policy-makers) でTelegraph紙に語った。

アナリストらは、こうした状況が日本の債務ダイナミクスを一変させ、支払能力にまつわる幻想を、恐らく突然、非線形に消滅させるだろうと言っている。

現在、ワシントンのピーターソン国際経済研究所 (Peterson Institute for International Economics) に所属するブランシャール教授は、日銀に対し、国家予算に直接マネー投入を求める政治圧力が益々高まることとなり、そうなった時に、日本は突如としてデフレからインフレへと転換するリスクを冒すこととなる、と語った。

「ある日、財務省から日銀に、『我々のことを考えて欲しい。生きるか死ぬかの問題なのだ。ゼロ金利を維持してくれ。』という電話がかかってきたとしても決して不思議ではない。」

「最終的に高インフレへとつながる財政的支配 (fiscal dominance) のリスクが存在することは確かだ。5年ないし10年以内にそうなったとしても私は驚かない。」

議論の余地はあるかもしれないが、それが既に現実のものとなり始めている。究極の量的緩和策を追求する黒田東彦総裁の下、日銀は、財政赤字を全額引き受けている。

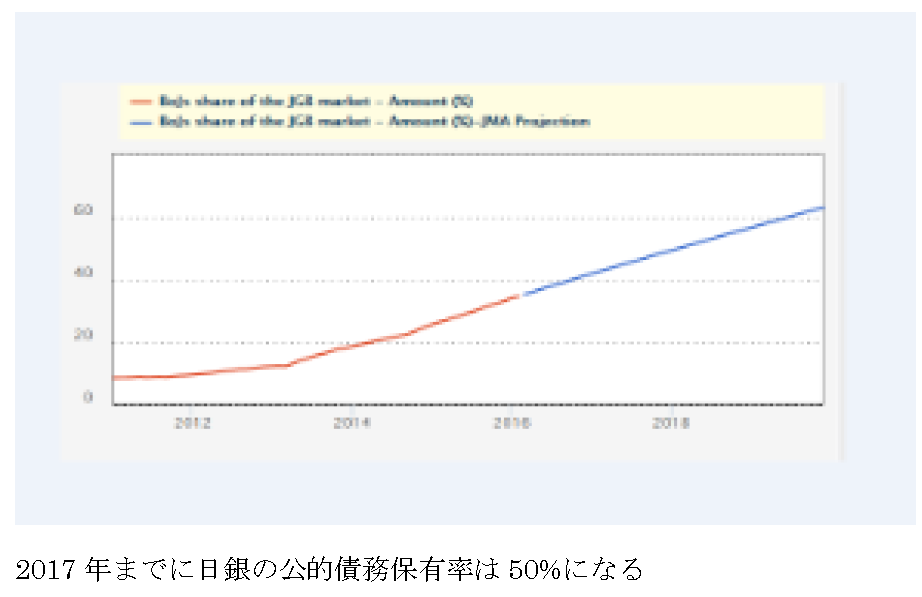

今年2月現在、日銀は、日本国債市場の34.5%を保有しているが、2017年までには、その保有率は50%に達する見通しだ。

大規模な年金基金や生保が市場から撤退していく中で、「アベノミクス」の極めて重要な目的は、債務を引き受けて資金調達の危機を回避することだと、日本当局者らは内々に認めている。もう一つの言外の目標が、債務比率の軌道を「右肩下がり」にするために、名目GDP成長率を5%に押し上げることだが、言うは易し行うは難しである。

ブランシャール教授は、日本の苦悩が世界の金融システムに与える意味合いについて詳しい話はしなかったが、甚大な影響を及ぼすであろうことは確実であり、それが5年以内に起こるのではないかという不安が高まっている。日本は、今現在も、圧倒的に世界第3位の経済大国である。また、程度こそ違えど、我々他の国々が今後直面することになる高齢化危機の世界的な実験場でもある。

日本政府が、インフレという「ステルス・デフォルト」(‘stealth default’) によって、10兆ドルの公的債務の罠から抜け出そうと意図的に画策しているのではないか、と市場が一旦疑い始めたら、瞬く間に制御不能な事態に陥りかねない。

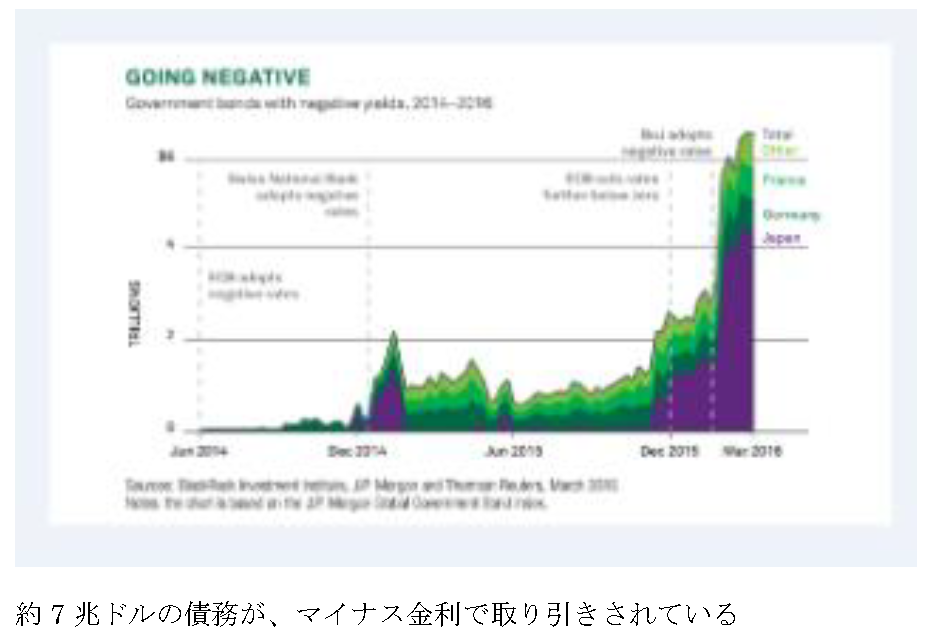

これが、世界の他の地域で、公的債務リスクの再評価を突如として引き起こすかもしれない。日本と同様に、低成長であり、人口動態が不利な状況にある欧州は特に、である。世界中で、おおよそ7兆ドルの債務が、マイナス金利で取り引きされており、債券市場でいつアクシデントが発生してもおかしくはない。

ブランシャール教授は、ユーロ圏にとってのリスクとは、ブラッセル(EUの決定)を無視して成り行き任せで支出する、大衆迎合的な「ならず者政府」 (“rogue governments”) が選出されることだと語った。「そのような国のソブリン債の購入については、投資家は真剣に考えるだろう。」

こうした政府はEUの規則を順守しないため、欧州中央銀行が、金利急騰防止を目的としてバックストップメカニズム(OMT: outright monetary transaction —国債買い入れ策) を発動させることは法的に禁止されるだろう。「非常に多額の債務を抱えている政府もあり、デフォルトは避けられないだろう。」

ブランシャール教授は、その可能性のある政府を名指しすることは拒んだが、共産党が支持する社会党政権と左翼ブロックが、これまでベルギー政府と財政闘争を繰り広げてきたポルトガルが含まれていることは明らかである。昨年の赤字は対GDP比4.2%で、当初の目標である2.7%を大きく上回った。

ポルトガルの公的債務は、対GDP比129%であり、最後の頼みの綱となる貸手を持たない国にとっては危険ラインに近く、10年物国債の金利は、ドイツ国債を325ベーシスポイント上回るまでに高騰した。

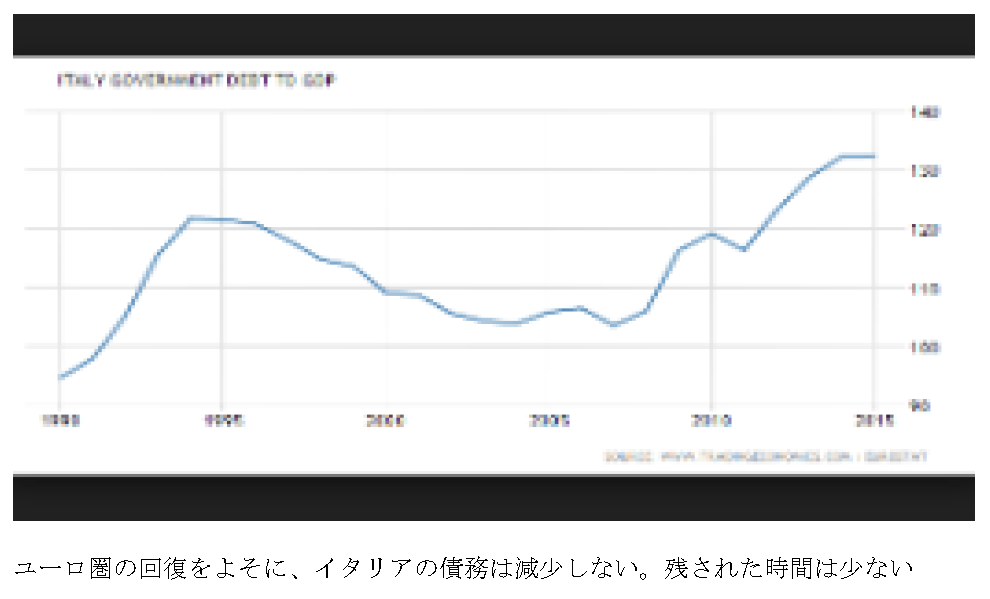

スペインも財政政策では図に乗っている。イタリアは、金融危機に直面しており、停滞気味の景気回復は、失速している。イタリア政府は、今年の成長予測を1.2%に引き下げたが、対GDP比132.7%と、依然として足踏み状態が続いている債務比率に何らかの影響を及ぼすには小さ過ぎる。

必要なのは、1970年代から不安視されてきた賃金と物価の悪循環を活性化させることだ— アダム・ポーゼン、オリヴィエ・ブランシャール

何が不安なのかと言うと、財政が既に能力限界の域に達していることを考慮すると、次の世界的な景気低迷が起こった時に、あるいは、原油安と量的緩和の影響が弱まった時に何が起こるかである。

ブランシャール教授が心配していないことが一つある。それは、金融政策の弾が尽きることで、「量的緩和策は、使えば使うほど、より効果的になるという説がある。」と語っている。

中央銀行が国債などの債券を買えば買うほど、最後まで手放そうとしない保有者を納得させて売却させるには、より多く支払わなければならなくなる。「価格への影響が益々強まるのだ。」

ブランシャール教授は、当局は、「奇策」 (“exotic stuff”) を試すよりも、シンプルな量的緩和 (plain vanilla QE) に専念すべきだと語った。

「ヘリコプター・マネー」の議論については、手段の異なる財政拡張策に過ぎないとして軽蔑したかのように一蹴した。金利がゼロであれば、通貨であろうが債券であろうが、支払いに大差はない。

ブランシャール教授は、マイナス金利あるいはマイナス金利政策 (NIRP) には複雑な副作用があり、その金利を預金者に転嫁することができない銀行にダメージを与えるとし、「それでなくとも銀行は、問題でもう手一杯なのだ。」と語った。

ブランシャール教授は、脱EU (Brexit) に関する終末論的大合唱に組することを拒んではいるが、イギリス国民に対して、しっかりと目を見開いてこの未踏の領域に足を踏み出すよう助言している。「離婚」は、短期的なショックの後に、速やかに回復できるようなものとはならないだろう。

「離脱コストは一様ではなく、その後、不確実な状況が非常に長く続くだろう。工場を英国国内に建設するか欧州大陸にするかを決断しようとする企業は、待ちの姿勢に出るだろうし、投資は落ち込むだろう。」

しかし、イギリスの国債市場が崩壊することはないだろう。「EU離脱後は、資金繰りが困難になるのだろうか。英国政府のリスクが高まったと投資家は考えるのだろうか。私は、そうは思わない。」とブランシャール教授は語った。

ブランシャール教授は、過去四半世紀において、世界屈指の理論経済学者であり、同胞のドミニク・ストロス=カーンの甘言に乗せられてIMFに勤務していなければ、ノーベル賞を受賞していたかもしれない。

彼は、IMFを急進的「ケインズ主義」思考 — または厳密には、MITの新ケインズ主義と新古典派総合の派閥— の専門家集団へと変貌させて、ドイツ政府を激怒させた。ドイツ財務省から漏えいした文書には、同組織の名称を「インフレ最大化ファンド」 (‘Inflation Maximizing Fund’) に変更すべきだと書かれている。

そのジョークで最後に笑ったのはブランシャール教授だった。リーマン危機から7年経過し、ユーロ圏は本格的なデフレに陥っており、ドイツ国債10年物は史上最低の0.11%という金利で取り引きされている。一本取られた。