CNBC恒例、米連邦公開市場委員会(FOMC)直前のFedサーベイでは、米5月雇用統計や米連邦準備制度理事会(FRB)のイエレン議長による講演を受けて利上げ予想はゼロでした。7月の利上げも予想されておらず、次のターゲットは9月を挙げています。クリントンVSトランプの構図が有力な米大統領選をめぐっては、経済政策に対する期待がまさかの結果を示していました。41名のエコノミストをはじめストラテジスト、マネー・マネージャーなどを対象に6月9~11日に実施した結果は、以下の通りです。

1)6月FOMCでの政策決定はどうなるか

・利上げ 0%

・利下げ 0%

・据え置き 100%

2)6月に利上げしない理由

・米5月雇用統計 50%

・BREXITへの不透明感 13%

・世界景気への減速懸念 15%・市場が利上げに対応できず 5%

・その他 18%

3)次回の政策決定時期(平均であるため、必ずしもFOMC会合時期にあたらず)

・9月 利上げ 95%(前回は8月 94%)

・10月 利下げ 3%(前回は10月、利下げ、4%)

・2017年3月 量的緩和の再開、3%(前回は12月、2%)

・ゼロ金利への回帰 0%(前回も0%)

4)年内の利上げ回数

・1.5回<前回4月は1.6回(1月は2.1回)

5)利上げ開始時期、予想平均値

・2016年3月、前回9月は2015年11月

6)2016~2018年、それぞれの年末FF金利予想値

・2016年末 0.74%、調査開始以来で最低<前回は0.78%

・2017年末 1.49%>前回は1.43%、調査開始以来で最低

・2018年末 2.17%(前回は2.07%)

7)Fedの利上げ終了着地点

・2.64%<前回は2.65%、調査開始以来の最低は2016年1月の2.56%

8)今回の利上げサイクル終了時期平均値

・2018年10~12月期、調査開始以来で最長=前回も2018年10~12月期

9)バランスシートを縮小する時期・予想平均値

・2017年5月と調査開始以来で最長、63%<前回は2017年3月

10)大統領予備選動向は経済見通しにどんな影響を与えているか

・ネガティブ 58%(前回は61%)

・ポジティブ 3%(前回は2%)

・影響なし 40%(前回は37%)

11)米大統領選の結果は、どちらの党の候補が当選すれば経済に良い影響を与えるか

・共和党 35%(前回は30%)

・民主党 23%(前回は9%)

・関係なし 28%(前回は24%)

・どちらでもない、分からない37%(前回は16%)

12)どの大統領候補が経済、株式にとって最適か

・クリントン 経済 30% 株式 38%

・トランプ 経済 45% 株式 25%

・どちらでもない 経済 25% 株式 38%

13)米大統領選で勝利する候補は?

・クリントン 80%(前回は80%)

・トランプ 15%(前回は13%)

・分からない 5%(前回は7%)

14)米大統領選後、保護主義的政策はどうなるか

・誰がなろうが成立しない 53%

・トランプ米大統領が誕生した時のみ成立する 33%

・誰がなっても成立する 13%

・分からない 3%

15)GDP見通し

・2016年 2.05%>前回は1.95%、調査開始以来で最低

・2017年 2.25%>前回は2.21%、調査開始以来で最低

16)CPI見通し

・2016年 1.75%>前回は1.66%

・2017年 2.20%>前回は2.13%

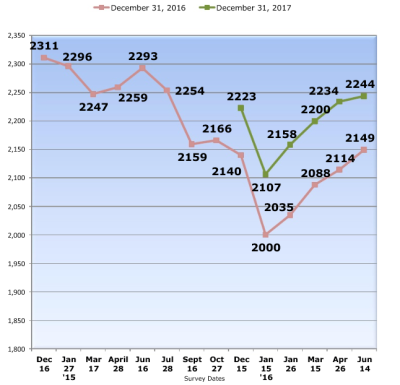

17)S&P500見通し

・2016年12月末 2,149>前回は2,114、2015年12月は2,000と調査開始以来で最低

・2017年12月末 2,244>前回は2,234、2015年12月は2,107と調査開始以来で最低

S&P500見通し、2015年12月以降は上方修正が相次ぐ(ピンクが2016年末、緑が2017年末)

(出所:CNBC)

18)米10年債利回り

・2016年12月末 2.10%、調査開始以来で最低<前回は2.11%

・2017年12月末 2.54%、調査開始以来で最低<前回は2.58%

19)米国にとって最大の脅威は?

・1位 世界経済の減速 28%<前回は36%

・1位 税制変更/規制強化 28%>前回は22%

・3位 金利上昇 25%>前回は0%

20)米国、1年以内の景気後退入りリスク

・23.5%>前回は21.1%

21)最大の関心事は?

・経済 51%(前回は51%)

・株式 20%(前回は20%)

・その他 20%(前回は18%)

・債券 10%(前回は11%)

・為替 0%(前回は0%)

――いかがでしたか?米大統領選をめぐって、意外にも経済政策への期待はトランプ候補がクリントン候補を上回っていました。保護主義的な政策を打ち出す可能性が指摘される一方、インフラ投資による成長拡大が意識されているのでしょうか。

米5月小売売上高で米4~6月GDP見通しへの安心感が高まり、GDPをはじめCPI見通し、さらには米10年債利回りの予想も上方修正されました。ただ上方修正が小幅だったため、FF金利見通しには影響せず若干の下方修正を迎えています。バランスシートの縮小や利上げ終了時期は据え置きで、FOMCの利上げ過程が非常にゆるやかなペースを維持するとの考えに変化はみられませんでした。

(カバー写真:nakashi./Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年6月14日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。