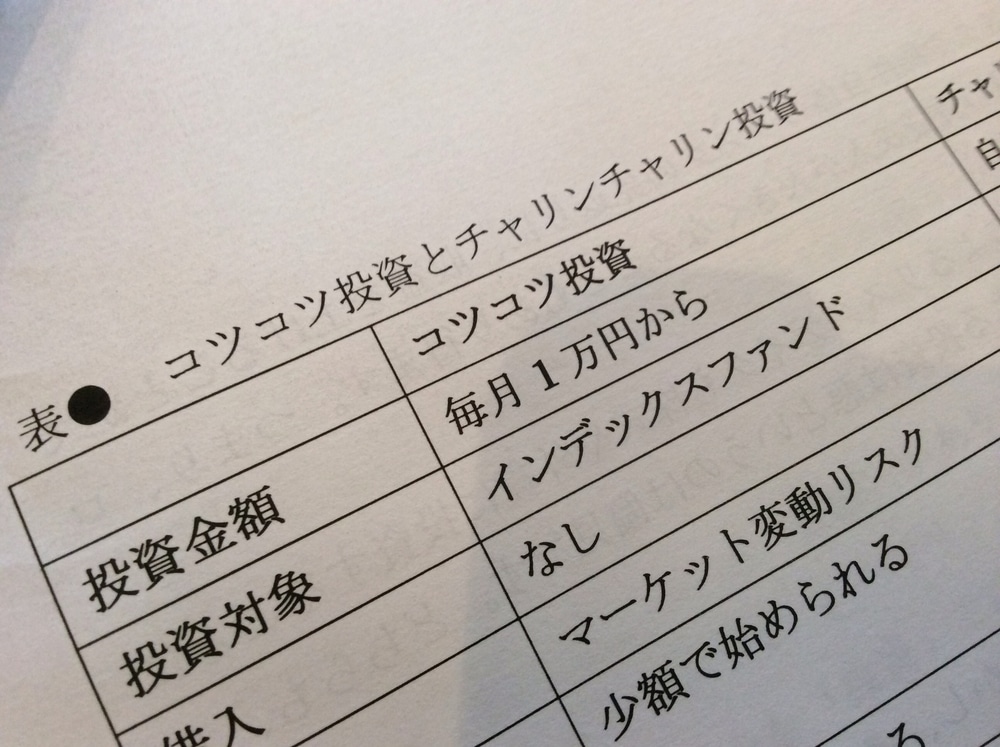

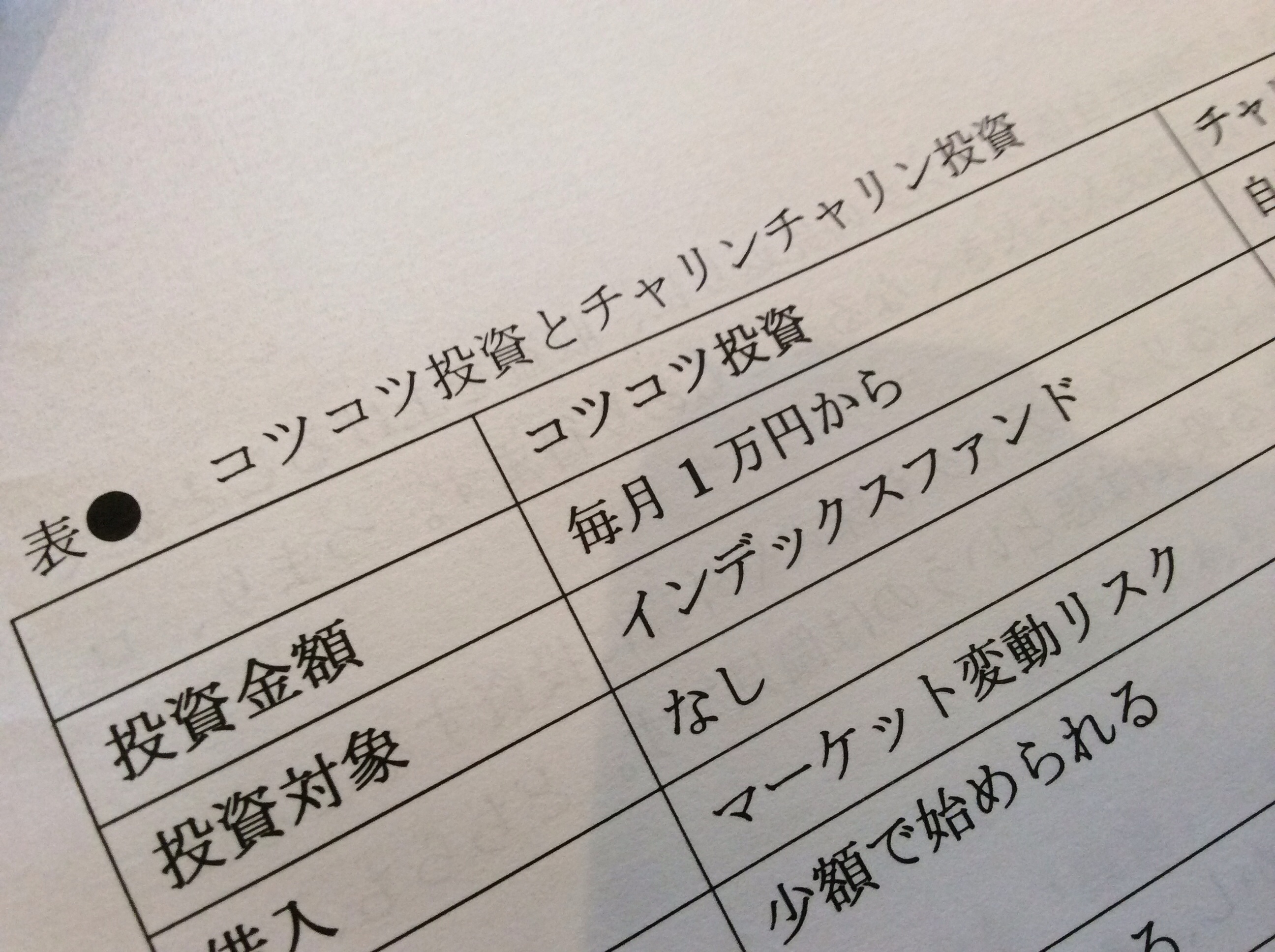

新しい書籍の執筆をしています。写真は書籍の中で使用予定の図表ですが、テーマは「コツコツ投資」と「チャリンチャリン投資」。今年3冊目の書籍になる予定です。

銀行、資産運用会社、ネット証券、ヘッジファンド運用会社、投資教育会社、プライベートバンクと金融の世界に30年近くいてわかったことは、金融資産で平均(インデックス)以上の収益を上げることは極めて困難だということです。だから、投資対象を広く全世界に広げ、コストを下げることに注力し、積立で時間を分散させる「コツコツ投資」が有効です。

一方で不動産のような実物資産では、レバレッジ(借入によって自己資金以上の投資をすること)をかけることが有効な戦略になります。国内ではマイナス金利政策によって借入金利が低下し、賃貸利回りと借入金利の差(イールドギャップ)が開いています。金融機関は運用難に陥っており、今後、ローンの貸し出し競争によって金利がさらに低下していけば、賃貸利回りも低下(価格は上昇)という可能性も出てきました。

不動産のような毎月定期的にインカム収入が入ってくる投資が「チャリンチャリン投資」です。収益を決めるのは、コストよりもむしろ立地(ロケーション)です。

2つの投資手法にはそれぞれメリットとデメリットがあります。しかし、1つ言えることは、シニア世代に近づけば近づくほど、コツコツ投資からチャリンチャリン投資に軸足をシフトさせていった方が良いということです。

金融資産を使った資産運用では、定期的なインカム収入はあまり期待できません。株式を運用の中心に据えて値上り益(キャピタルゲイン)を目指して長期で資産形成することになります。若い世代がこれから長期で資産形成するのには良いかもしれませんが、シニア世代にはリスク許容度と時間が足りません。

リタイア後の生活に必要な経済的基盤は「まとまったお金」ではなく「お金を生み出す仕組み」です。「60歳までに1億円」よりも「60歳から毎月30万円のキャッシュフロー」なのです。

まだ全体の構成を模索中ですが、原稿は今月中に完成させて、今夏には書店に並ぶ予定です。今までの作品には無い、新しい価値を提供したいと思っています。

来週予定しているこちらのイベントでも、2つの投資についてわかりやすくご説明いたします。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、メールアドレスを登録するだけで無料でお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2016年6月16日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。