きょうの日銀の金融政策決定会合の結論は、おおむね予想どおりだった。完全に失敗した「量的・質的緩和」(QQE)から撤退し、金融調節の指標としてマネタリーベースを事実上放棄するという、ほとんどの経済学者と同じ結論を出しただけだ。

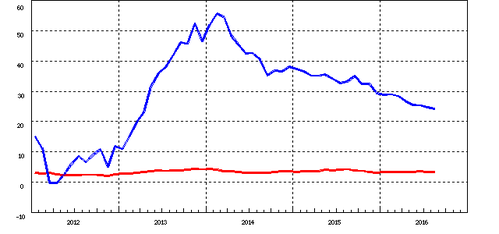

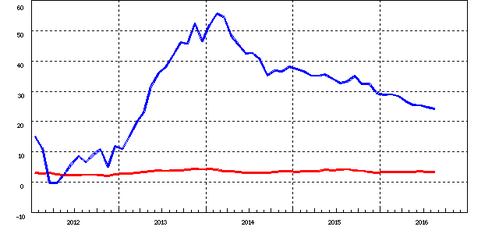

マネタリーベース(青)とマネーストック(赤)の前年比増加率(%)

今回の決定はテクニカルな細かい話がたくさんあってわかりにくいが、日経も指摘しているように本質は量から金利への転換である。これは当たり前で、標準的な金融理論ではマネタリーベースは金融調節の変数に出てこない。通貨が超過供給(ゼロ金利)になっているとき、いくら日銀がマネタリーベースを増やしても、図のように市中に出るマネーストックは増えないのだ。

これは直感的にはわかりにくいと思うが、アゴラこども版で説明したように、無料になったバナナをいくら増やしても、誰も買わないのと同じだ。バナナを買った人に金を払う(マイナス金利)ことにすれば買う人が出てくるが、これも腹一杯になる限界がある。

マクロ経済学でいうと、自然利子率(経済が安定する金利)は潜在成長率にほぼ等しく、日本の潜在成長率は(人口減少などが原因で)ゼロに近いので、金利もインフレ率もゼロが日本経済の均衡状態だ。これは実体経済の問題で、日銀が変えることはできない。

したがってマネタリーベースなどというナンセンスな指標を捨て、金利に戻る今回の決定は正しい。第二次大戦にたとえれば、そもそもというQQEという出発点が日米開戦と同じく間違っていたのだから、緒戦の真珠湾奇襲で勝利を収めても、長期戦に勝てないことは明白だった。むしろ黒田総裁が、みずから撤退したことが珍しい。

かつて東條英機は日中戦争の損を南方で埋めようとし、それをアメリカが妨害すると対米戦争を起こす行き当たりばったりの戦線拡大で日本軍は大敗した。戦死者の半分以上は最後の1年で出たので、1942年6月のミッドウェーの敗戦で方針転換していれば、8月のガダルカナルの惨敗(死者のほとんどは餓死)はなく、犠牲者は大幅に少なかった。

今回の「転進」はガダルカナルの前で踏みとどまった感じだが、あとはどうやって終戦に持ち込むかだ。GDPの60%以上に膨張した日銀のバランスシートは日本経済の「時限爆弾」であり、処理を誤ると爆発する。この問題については、安倍首相はもちろん菅官房長官も何もわからないので、日銀の企画局が考えるしかないだろう。