いよいよ米連邦公開市場委員会(FOMC)の声明文が、今夜発表されます。経済金融局CNBCが恒例のFedサーベイを行ったところ、ウォールストリートは利上げの可能性をゼロと判断し、前回同様に12月利上げの予想へ傾いていました。10月末に米連邦捜査局(FBI)の再調査というとびきりのオクトーバー・サプライズが市場を襲ったものの、米大統領選に対しては、クリントン候補が勝利するとの見方が急激に上昇。FBIのニュースがあまり反映されていない余地を残します。

さらに特筆すべきはバランスシートの縮小予想で、これまでの見通しから大幅に先送りされていました。併せて、FF金融誘導目標の水準も下方修正。イエレン米連邦準備制度理事会(FRB)議長が高圧経済に言及した影響が現れたと言えそうです。以下は41名のエコノミストをはじめストラテジスト、マネー・マネージャーなどを対象に10月27~29日に実施した結果で、前回は9月のFOMC直前の調査を表します。

1)9月FOMCでの政策決定はどうなるか

・利上げ 0%<前回は0%

・利下げ 0%=前回は0%

・据え置き 100%<前回は80%

2)9月に利上げしない理由

・米大統領選 55%>前回は1%>

・市場が利上げに準備できていない 26%<前回は37%

・その他 8%<前回は25%

3)12月利上げを示唆するか

・イエス 69%・ノー 23%・分からない 8%

4)次回利上げの時期

・12月 86%<前回は88%

*2017年3月、6月がそれぞれ5%、2017年以降がそれぞれ3%

5)2016年、2017年の利上げ回数、予想平均

・2016年 0.87回<前回は0.98回

・2017年 1.97回

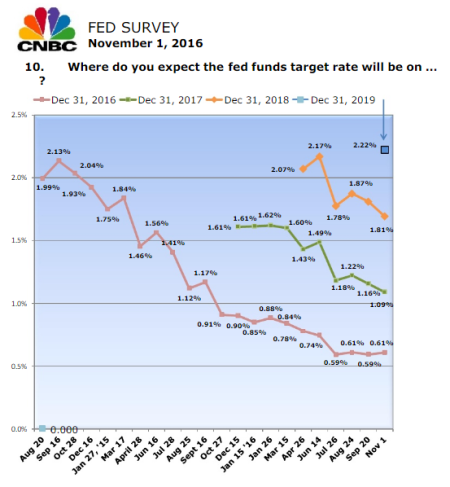

6)2016~2018年、それぞれの年末FF金利予想平均値

・2016年末 0.61%>前回は0.59%で7月に続き調査開始以来で最低

・2017年末 1.09%、過去最低<前回は1.16%

・2018年末 1.81%、過去最低<前回は1.87%

・2019年 2.22%

(出所:CNBC)

2016年を除き、下方修正。

7)Fedの利上げ終了着地点、予想平均値

・2.44%、過去最低<前回は2.48%

8)今回の利上げサイクル終了時期、予想平均値

・2019年以降 30%、調査開始以来で最長<前回は2019年1~3月期

9)バランスシートを縮小する時期、予想平均値

・2019年以降 30%、調査開始以来で最長<2017年7月以降が51%

10)大統領予備選動向は経済見通しにどんな影響を与えているか

・ネガティブ 63%>前回は60%

・ポジティブ 3%>前回は0%・影響なし 32%<前回は40%

11)米大統領選の結果は、どちらの党の候補が当選すれば経済に良い影響を与えるか

・共和党 38%>前回は36%

・民主党 46%>前回は33%

・関係なし 5%<前回は8%%

・どちらでもない、分からない 11%<前回は23%

12)どの大統領候補が経済、株式にとって最適か

・クリントン

経済 38%>前回は31% 株式 62%と過去最高<前回は53%

・トランプ

経済 46%<前回は49% 株式 22%と過去最低<前回は26%・どちらでもない

・どちらでもない

経済 16%<前回は21% 株式 16%と過去最低<前回は21%

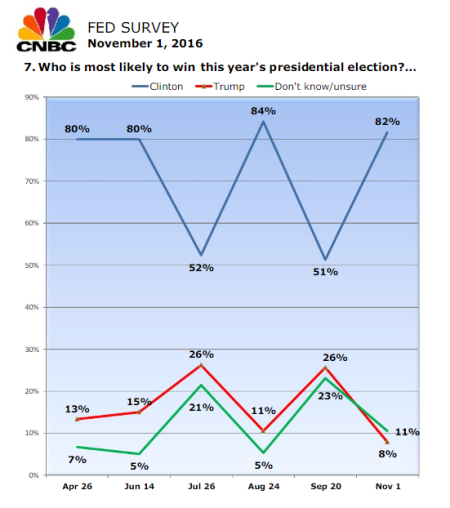

13)米大統領選で勝利する候補は?

・クリントン 82%、過去最高>前回は51%

・トランプ 8%、過去最低<前回は26%

・分からない 11%<前回は23%

クリントン候補の勝利を予想する回答が急増(回答数が少ないため振れが大きい可能性)。

(出所:CNBC)

14)GDP見通し

・2016年 1.81%、過去最低<前回は1.82%%

・2017年 2.16%、過去最低<2.28%

15)CPI見通し

・2016年 1.55%>前月は1.51%

・2017年 2.16%>前月は2.09%

16)S&P500見通し

・2016年12月末 2,174>前回は2,160

・2017年12月末 2,242<前回は2,25

17)米10年債利回り

・2016年12月末 1.91%>前回は1.78%、7月は1.75%と調査開始以来で最低

・2017年12月末 2.25%<前回は2.28%、7月は2.24%と調査開始以来で最低

18)米国にとって最大の脅威は?

・1位 世界経済の減速 32%>前回は30%

・2位 税制変更/規制強化 27%>前回は16%

・3位 雇用の伸び鈍化、その他 8%>前回は11%

19)米国、1年以内の景気後退入りリスク

・23.2%<前回は25.3%と年初来で最高

20)米大統領選は今回の金融政策決定に重要な役割を担うか

・イエス 54%>前回は31%

・ノー 41%<前回は64%

21)米大統領選が与える金融政策への影響は

・米大統領選に影響を与えないよう利上げを手控え 90%>前回は59%

・クリントン候補を支援するため利上げしない 5%

・その他(影響を与えないなど) 5%<前回は31%

・トランプ候補を支援するため利上げ 0%=前回も0%

22)現状で低金利は

・経済を支援している 32%

・経済に打撃を与えている 32%

・経済に影響を与えていない 35%

23)高圧経済を導入すべきか

・イエス 49%

・ノー 43%

・分からない 8%

24)最大の関心事は?

・経済 55%>前回は50%

・株式 24%>前回は20%

・債券 11%<前回は13%

・その他 11&<前回は15%

・為替 0%<前回は3%

――いかがでしたか?米大統領選をめぐり、経済政策でトランプ候補が適切と回答する割合が多い点が気になりますよね。回答者は間違いなく低所得者層ではなく、むしろクリントン候補が提唱する富裕層向け増税案を嫌気した向きが多いのでしょう。またトランプ候補は法人税の引き下げや相続税の撤廃を掲げていますから、ウォールストリートとしてはポジティブの効果を織り込みにかかりやすいと判断できます。しかしながら、トランプ候補が米株にプラスかというとそうでもなく。マーケットはサプライズが嫌いですし、トランプ政権誕生で保護主義に突っ走られたらドル高に反応しやすくなるでしょうから慎重に捉えているのでしょう。

(カバー写真:dflorian1980/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年11月2日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。