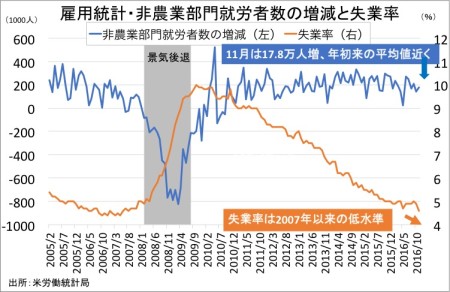

米11月雇用統計・非農業部門就労者数(NFP)は前月比17.8万人増と、市場予想の17.5万人増を上回った。5ヵ月ぶりの低水準だった前月の14.2万人増(16.1万人増から下方修正)を超えている。ただし、過去2ヵ月分は0.2万人の下方修正(9月分が19.1万人増→20.8万人増、10月分は16.1万人増→14.2万人増)となる。9〜11月期平均は17.6万人増となり、2015年平均の22.9万人増を下回ったままだ。年初来も17.7万人増と、2015年のペースに及ばない。

NFPの内訳をみると、民間就労者数が前月比15.6万人増と市場予想の15.5万人増を小幅ながら上回った。5ヵ月連続で増加したなかで最も低い伸びだった10月の13.5万人増(14.2万人増から下方修正)から、改善。民間サービス業も13.9万人増と、前月の12.8万人増(14.2万人増から下方修正)より強い。セクター別動向では専門サービスが前月の2位からトップに返り咲き、10月に1位だった教育/健康が2位にランクダウンした。3位は娯楽/宿泊で、政府も前月の3位から4位に順位を落としたとはいえ、好調な水準を保つ。米11月チャレンジャー人員削減予定数で明らかになった通り、ホリデー商戦の真っただ中にも関わらず服飾大手アメリカン・アパレルの破産申請に関わる雇用削減もあって小売は2ヵ月連続で減少した。詳細は以下の通り。

(サービスの主な内訳)

・専門サービス 6.3万人増>前月は4.8万人増、6ヵ月平均は6.0万人増

(そのうち、派遣は1.4万人増>前月は0.7万人増、6ヵ月平均は1.4万人増)

・教育/健康 4.4万人増=前月は4.4万人増、6ヵ月平均は4.6万人増

(そのうち、ヘルスケア/社会福祉は3.5万人増<前月は3.7万人増、6ヵ月平均は4.0万人増)

・娯楽/宿泊 2.9万人増>前月は1.5万人増、6ヵ月平均は2.7万人増

(そのうち食品サービスは1.9万人増、2015年平均の3.0万人増から減速が続く)

・政府 2.2万人増>前月は0.7万人減、6ヵ月平均は2.0万人増

・輸送/倉庫 0.9万人増<前月は1.2万人増、6ヵ月平均は0.7万人増

・金融 0.6万人増<前月は0.9万人増、6ヵ月平均は0.7万人増

・その他サービス 0.4万人増>前月は0.3万人増、6ヵ月平均は0.8万人増

・卸売 0.3万人増<前月は0.8万人増、6ヵ月平均は0.5万人増

・公益 ±0人>前月は0.1万人増、6ヵ月平均は±0万人

・小売 0.8万人減<前月は0.9万人減、6ヵ月平均は1.0万人増

・情報 1.0万人減<前月は0.3万人減、6ヵ月平均は0.4万人増

財生産業は1.7万人増と、前月の0.7万人増と合わせ2ヵ月連続で増加した。建設は3ヵ月連続で増加し、米11月チャレンジャー人員削減予定数の減少幅が縮小した通り鉱業は前月の減少から増加に転じた。米11月ISM製造業景況指数が2015年2月以来の高水準に達した半面、雇用が前月以下だったように製造業が弱い。

(財生産業の内訳)

・建設 1.19人増>前月は1.4万人増、6ヵ月平均は1.1万人増

・鉱業/伐採 0.2万人増(石油・ガス採掘は100人の増加)>前月は0.2万人減、6ヵ月平均は0.2万人減

・製造業 0.4万人減>前月は0.5万人減、6ヵ月平均は0.2万人減

NFPは、5ヵ月ぶりの低水準だった前月から改善し失業率は約9年ぶりの快挙。

(作成:My Big Apple NY)

平均時給は前月比0.1%低下の25.89ドル(約2,950円)と前月の0.4%から低下に反転、市場予想の0.2%も下回った。前年比では2.5%上昇し2009年6月以来の力強さを遂げた前月の2.8%以下にとどまる。

週当たりの平均労働時間は34.4時間と、2ヵ月連続で市場予想及び前月に並んだ。財部門(製造業、鉱業、建設)の平均労働時間は前月の40.4時間から、40.2時間へ短縮した。約7年ぶりの高水準を遂げた2014年11月の41.1時間が遠い。

失業率は10月の4.9%を下回り、4.6%と景気後退入りする以前の2007年8月以来の水準まで改善が進んだ。9月米連邦公開市場委員会(FOMC)メンバーによる2016年末見通しも下回る。失業率の低下は、マーケットが注目する労働参加率が62.7%と10月の62.8%から低下したことが一因。なお、2015年9〜10月は62.4%と1977年9月以来の低水準だった。

失業者数は前月比38.7万人減となり、前月の15.2万人減を超える減少を示し失業率を押し下げた。雇用者数も16.0万人増と、前月の4.3万人減から改善。労働参加率の低下を補い失業率の改善につながった。 就業率は7〜8月、並びに10月に続き59.7%と金融危機以前の水準を下回ったままだ。

経済的要因でパートタイム労働を余儀なくされている不完全失業率は前月の9.5%から9.3%へ低下し、金融危機前にあたる2008年4月以来の最低を更新した。失業期間の中央値は10.1週と前月の10.2週以下となり、2008年11月以来の低水準。平均失業期間は前週の27.2週間から短縮し26.3週と、2015年9月以来で最短を示す。27週以上にわたる失業者の割合は24.8%と、前月の25.2%から改善が進み2009年3月以来の低水準となった。

フルタイムとパートタイム動向を季節調整済みでみると、フルタイムは前月比微増の1億2,420万人と僅かながら増加に転じた。パートタイムは0.4%増の2,785万人と、3ヵ月連続で増加。増減数ではフルタイムが9,000人増、パートタイムは12万人増となる。

総労働投入時間(民間雇用者数×週平均労働時間)は民間雇用者数が前月から増加したため、平均労働時間も34.4時間で変わらなかったものの前月比で0.1%上昇し3ヵ月連続で伸びた。ただ平均賃金の伸びが低下したため、労働所得(総労働投入時間×時間当たり賃金)は前月比±0%と、上昇を2ヵ月で止めた。

イエレン米連邦準備制度理事会(FRB)議長のダッシュボードに含まれ、かつ「労働市場のたるみ」として挙げた1)不完全失業率(フルタイム勤務を望むもののパートタイムを余儀なくされている人々)、2)賃金の伸び、3)失業者に占める高い長期失業者の割合、4)労働参加率――の項目別採点票は、以下の通り。

1)不完全失業率 採点-○

今回は9.3%と前月の9.5%から改善し、2008年4月以来の低水準だった。不完全失業者数は前月比3.7%減の566.9万人と3ヵ月連続で減少した。

2)長期失業者 採点-○

失業期間が6ヵ月以上の割合は全体のうち24.8%と、前月の25.2%を下回り2009年3月以来で最低を更新した。平均失業期間は26.3週と、前月の27.2週から短縮し2015年9月以来の水準へ短縮。6ヵ月以上の失業者数は前月比6.2%減の185.6万人と、減少に反転し直近で最低を更新した。

3)賃金 採点-×

今回は前月比0.1%低下しただけでなく、前年比は2.5%の上昇にとどまり2009年6月以来の力強い伸びを記録した前月の2.8%を下回った。週当たりの平均賃金は、前年同月比2.2%上昇の890.62ドル(約10万1,500円)と、9月の2.5%以下に。生産労働者・非管理職の平均時給は前月比わずかに上昇の21.73ドル(約2,480円)円で、前年比は2.3%の上昇と10月の2.4%だけでなく管理職を含めたヘッドラインには届かず。週当たりの平均賃金は10月と変わらず前年同月比2.1%上昇となり、730.13ドル(約8万3,200円)だった。管理職を含めた全体の伸びは、10月の流れを引き継ぎ非管理職・生産労働者の賃金を上回った格好だ。

平均時給、再び生産・非管理職の労働者が管理職を含めた全体を下回る。

(作成:My Big Apple NY)

4)労働参加率 採点-×

今回は62.7%となり、10月の62.7%から低下。1977年9月以来の低水準だった2015年9〜10月の62.4%を上回った水準を継続しつつ、金融危機以前の水準である66%台は遠い。 軍人を除く労働人口は微増の1億5,949万人と、若干の反発。非労働人口は0.5%増の9,506万人と2ヵ月連続で増加。労働参加率が低下したように、労働市場へ回帰する流れが一服した。

ウォールストリート・ジャーナル(WSJ)紙は、Fed番のデビッド・ハリソン記者の署名による「高圧経済を示す雇用統計で、利上げが確実に( ‘High Pressure’ Jobs Report Locks In Rate Increase)」と題した記事を配信。12月13〜14日開催の米連邦公開市場委員会(FOMC)は、ほぼ間違いなく利上げを決断する予想した。ただ不完全失業率は依然として高止まりし、労働参加率は低下し特に25〜54歳の間で前月の81.6%から81.4%へ低下したため、労働市場には依然として余剰があるとも付け加えている。

大和キャピタル・マーケッツのマイケル・モラン主席エコノミストは、結果を受け「失業率は劇的に改善したようにみえるが、四捨五入前出は10月の4.876%から4.640%の低下とそこまで大きいとは言えない」との考えを寄せた。また就労者が16万人増加した点を評価しつつ、「労働市場から退出した数は22.6万人に及び失業率の低下を促した」とも指摘。平均時給も「足元のレンジ下限にとどまる」と辛口の見方を示し、労働市場に改善の余地があるとの認識をにじませた。12月利上げをめぐっては、利上げを行う予想を維持した。

——米11月雇用統計では、悩ましい結果でした。12月利上げの可能性をグンと高めたとはいえ、賃金は鈍化し労働参加率も下振れ。失業率がせっかく金融危機前の水準を記録しても、手放しで喜べません。米債利回りは上昇せず、ドル高も一服状態。米7〜9月期国内総生産(GDP)改定値こそ高成長期待を煽りましたが、中身をひも解けば大豆輸出の急増という一時的要因が立役者でした。アトランタ地区連銀による米10〜12月期GDP予測値も一時期の3.6%超から2.9%増まで下方修正されたとはいえ、2期連続で力強い成長を遂げる期待が膨らむものの、トランプ新政権の政策実行制は未知数。余程有効な策を投じない限り、この方が仰ったような3〜4%成長を持続的に達成するのは容易ではないでしょう。トランプ次期大統領は米空調大手キャリアのメキシコ移転を阻止した荒業をみせたものの、同じ手口がいつまでも通用するとは限りませんしね。

(カバー写真:Gage Skidmore/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年12月2日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。