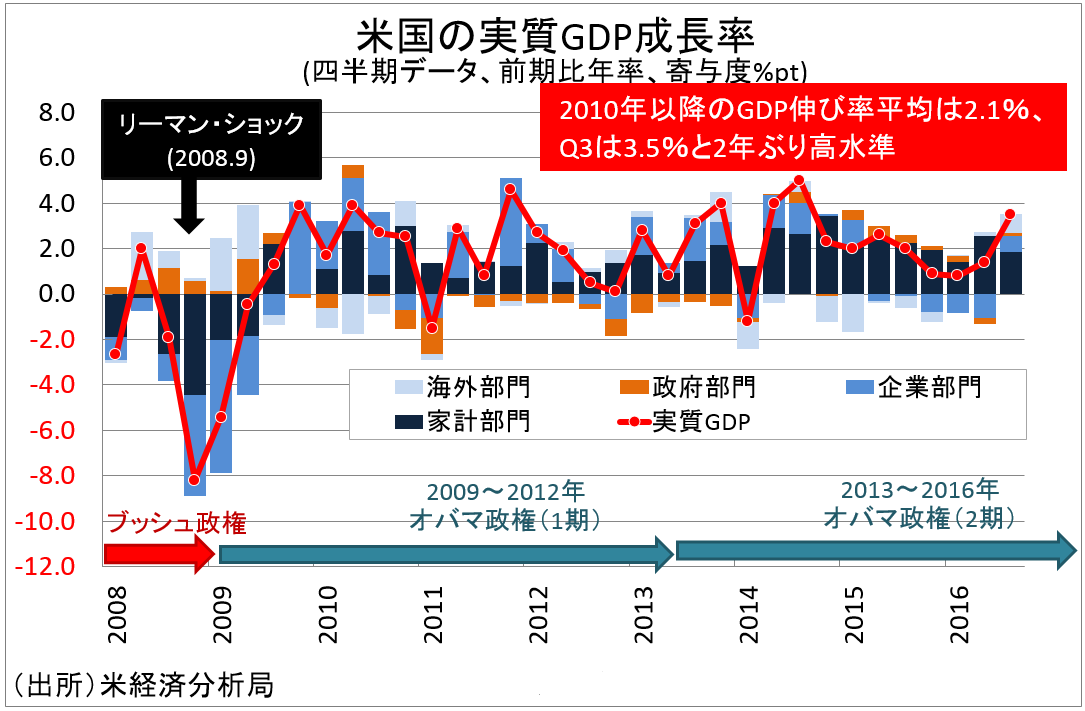

米7〜9月期国内総生産(GDP)確報値は前期比年率3.2%増と、市場予想の3.3%増を上回った。改定値の3.2%増から上方修正されただけでなく前期の1.4%増を超え、2014年7〜9月期以来の高水準を達成。成長の主力である個人消費のほか、足元不振だった民間投資も改善し上方修正に至る。

7〜9月期のGDPは前年同期比で1.7%増と、速報値の1.5%増及び改定値の1.6%増から上方修正された。2014年1〜3月期以来の低水準だった前期の1.3%増を上回り、2015年10〜12月期(2.5%増)以来の高い伸びとなる。なお2015年通期のGDPは2.6%増と、2006年以来で最高を遂げた。

GDPの7割を占める消費は3.0%増と改定値の2.8%増並びに速報値の2.1%増から上方修正され、市場予想の2.8%増も超えた。ただ、2014年10〜12月期以来の力強さをみせた前期の4.3%増には届かず。GDPの寄与度は速報値の1.89%から2.0%へ引き上げられたものの、2014年10〜12月期以来で最高だった前期の2.88%を下回った。

▽個人消費の内訳

・耐久財 11.6%増、2014年4〜6月期以来の高水準=改定値は11.6%増、速報値は9.5%増、前期は9.8%増

・非耐久財 0.5%減、2012年10〜12月期以来の減少>改定値は0.6%減、速報値は1.4%減、前期は5.7%増と2006年1~3月期以来の高水準

・サービス 2.7%増>改定値は2.5%増、速報値は2.1%増、前期は3.0%増と2014年10〜12月期以来の高水準

民間投資は、全般的に上方修正された。項目別では企業の設備投資の一角を担う構築物投資が上方修正され、機器投資も4期連続で減少したとはいえ下げ幅を縮小させている。住宅投資も2期連続で減少したが、マイナス幅をせばめた。無形資産も改定値から引き上げられた。民間投資の寄与度は0.50%ポイントと改定値の0.34%ポイントを超え、前期のマイナス1.34%ポイントから改善。2007年7〜9月期から2009年7〜9月期以来となるマイナス基調を3期で止めた。

▽民間投資の内訳

・民間投資 3.0%増、4期ぶりにプラス>改定値は2.1%増、速報値は3.1%増、前期は7.9%減

・固定投資 0.1%増、4期ぶりに増加>改定値は0.9%減、速報値は0.6%減、前期は1.1%減

・非住宅(企業の設備投資) 1.4%増、2期連続で増加>改定値は0.1%増、速報値は1.2%増、前期は1.0%増

あ構築物投資 12.0%増、2014年1〜3月期以来の高水準>改定値は10.1%増、速報値は5.4%増、前期は2.1%減

あ機器投資 4.5%減、4期連続で減少>改定値は4.8%減、速報値は2.7%減、前期は2.9%減

あ無形資産 3.2%増、2013年10〜12月期以来の増加基調を維持>改定値は1.0%増、速報値は4.0%増、前期は9.0%増

・住宅投資 4.1%減<改定値は4.4%減、3期連続で減少、速報値は6.2%減、前期は7.7%減と2010年7〜9月期以来で最低

Q3GDP、個人消費や純輸出のほか民間投資も寄与。

(出所:MGSSI)

在庫投資は在庫投資の寄与度は前期のマイナス1.16%まで5期連続でマイナスだったものの、今回は改定値と同じく0.49%ポイント(速報値は0.61%ポイント)とプラスへ改善した。政府支出の寄与度も前期に約1年半ぶりのマイナスだった0.30%ポイントから、わずかながら0.14%ポイント(改定値は0.05%ポイント、速報値は0.09ポイント)とプラスへ反転している。純輸出の寄与度は3期連続でプラスだっただけでなく、ブラジル悪天候による大豆輸出急増に支えられ2013年10〜12月期以来の力強さだった。

▽その他

・純輸出の寄与度 0.85%ポイント、3期連続で増加し2013年10〜12月期以来で最大<改定値は0.87%ポイント、速報値は0.83%ポイント、前期は0.18%ポイント

・在庫投資 71億ドル増<改定値は76億ドル増、速報値は125億ドル増、前期は95億ドル減と2011年7~9月期以来のマイナス

▽政府支出

・政府支出 0.8%増>改定値は0.2%増、速報値は0.5%増、前期は1.7%減と2014年10〜12月期以来のマイナス

・連邦政府 2.4%増、3期ぶりに増加<改定値は2.5%増、速報値は2.5%増、前期は0.4%減

(連邦政府は防衛支出が2.0%増と押し上げただけでなく非防衛財も3.0%増で改定値とほぼ変わらずだったが、州政府・地方政府が0.2%減と改定値の1.1%減や速報値の0.7%減から下げ幅を縮小し政府支出の上方修正を促す)

GDPデフレーターは前期比年率1.4%上昇し、市場予想をはじめ速報値並び改定値と変わらず。原油価格の安定が支えとなったが、前期の2.3%には届いていない。PCEデフレーターは1.5%上昇し速報値と改定値の1.4%から引き上げられたが、前期の2.0%を下回った。コアPCEデフレーターは1.7%の上昇と速報値、改定値及び市場予想に並んだ一方、前期の1.8%以下にとどまり2014年4~6月期の水準及びFOMCのインフレ目標値「2%」から再び遠ざかりつつある。

企業利益は税引き後(在庫価値・資本支出調整前)で前期比2.9%増と改定値発表時の3.5%増から引き下げられたものの、4期連続で増加した。前年比では4.8%増と5.2%増から下方修正も、2014年末以来で初の増加となる。企業利益在庫価値・資本支出調整済みの企業利益は前期比5.8%増と改定値発表時の6.6%増から下方修正されつつ、前期の0.6%減から反転。前年同期比では2.1%増と、改定値発表時の2.8%増を下回ったとはいえ2015年1~3月期以来で初の増加を示す。

バークレイズのマイケル・ゲイピン米主席エコノミストは、結果を受け「雇用の改善が健全な個人消費に結びつき今回の上方修正に至ったが、民間投資は構築物投資の引き上げにも関わらず住宅や機器投資が押し下げ軟調だ」と振り返った。米10~12月期GDP予想については「2.0%増」を見込む。

――米7~9月期GDP確報値が予想以上の上方修正を遂げましたが、純輸出の特殊要因が剥落するため米10~12月期GDPは2.0%前後が有力視されています。アトランタ地区連銀は、米7~9月期GDP改定値など主な経済指標が発表された22日時点で2.5%増と従来の2.6%増から下方修正。米12月ミシガン大学消費者信頼感指数・速報値をはじめセンチメントを表す経済指標こそトランプ次期大統領の誕生を控え突出して上振れするものの、米11月小売売上高や米11月個人消費支出などはさえず、直近では成長が急加速する兆候は現れていません。過去最高値を更新し続けた米株は、年明けに現実を直視し快進撃にブレーキを掛ける可能性すら出てきたと言えそうです。

(カバー写真:Thomas Hawk/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年12月23日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。