3月14日〜15日開催の米連邦公開市場委員会(FOMC)では、予想通りFF誘導金利目標を0.75~1.00%で据え置いた。2015年12月から開始した今回の利上げサイクルで、初めて前回の利上げから3ヵ月以内に実施した格好だ。2月末に3月利上げへの基盤を慌ただしく築き上げた印象を与え年内4回の利上げ予想が浮上していたところ、2017~18年の利上げは年3回での見通しを維持。米連邦準備制度理事会(FRB)のイエレン議長による記者会見では、声明文にあった「委員会は、経済動向の進展がゆるやかな利上げのみを保証すると予想する」の文言から「のみ(only)」を削除した点についても「過剰に解釈すべきではない」と回答するなど、市場が警戒したほどタカ派寄りに傾かなかった。

声明文の主な変更点とポイントは、以下の通り。

【景況判断】

前回:「雇用の増加は堅調を維持し、失業率は足元の低水準で推移し続けている」

↓

今回:「雇用は堅調を維持し、失業率は足元数ヵ月とさほど変わらない」

※失業率は2016年11月に4.6%と2007年8月以来で最低を記録した後、4.7~4.8%で推移。

前回:「家計支出はゆるやかに拡大し続けた一方、企業の固定投資は軟調なままだ。消費者と企業のセンチメントは、最近改善してきた」

↓

今回:「家計支出はゆるやかに拡大し続けた一方、企業の固定投資は幾分安定してきたように見える」

※米10~12月期国内総生産(GDP)改定値では民間投資が下方修正されたとはいえ機器投資が2015年7~9月期以来の増加に転じ、米1~3月期GDPの固定投資もわずかながらプラスに転じる可能性をにらみ、上方修正

前回:「インフレは足元数四半期で上昇したが、委員会が掲げる2%という長期的な目標を依然として下回る」

↓

今回:「インフレは足元数四半期において委員会が掲げる2%という長期的な目標へ向かって上昇したが、エネルギーと食品を除いたインフレはほぼ変わらず、2%を幾分下回って推移している」

※米1月消費者物価指数(CPI)はヘッドラインが原油下落以前の2012年12月以来の水準まで回復した一方、米1月CPIコアは伸び悩み。

前回:「市場ベースのインフレ動向は低いままだ(remain low)。調査ベースの長期インフレ見通しは概して、ほぼ変わらなかった」

↓

今回:「市場ベースのインフレ動向は低いままだ(remain low)。調査ベースの長期インフレ見通しは、ほぼ変わらなかった」

※5年先5年物フォワード・レートは3月3日に2.2%と原油安が開始から5ヵ月後にあたる2014年11月以来の水準まで回復したものの、市場ベースのコアインフレ動向は前年比1.7%を維持する状況。

【統治目標の遵守について】

前回:「インフレは、中期的に2%の水準へ上昇する」

↓

今回:「インフレは、中期的に2%の水準で安定する」

※原油価格が2015年7月以来の54ドル台を回復、FOMC直前まで50ドル台を維持する安定的な動きを反映。ただし14日には2016年11月以来の48ドル割れで引け。

市場関係者が注目する「暗記的な経済見通しのリスクは、概して均衡」、「委員会はインフレ動向、並びに世界経済や金融動向を注視していく」との文言を維持。

【政策金利について】

FF金利誘導目標を0.75~1.00%へ“引き上げる”との表現へ変更。

前回:「金融政策のスタンスは緩和的であるがゆえに、労働市場がさらに強まりインフレが2%へ回帰することを支援していく」

↓

今回:「金融政策のスタンスは緩和的であるがゆえに、労働市場がさらに強まりインフレが継続して2%へ回帰することを支援していく」

※原油先物動向を反映し、インフレ下振れリスクが後退したとの認識を示唆か。

【バランスシート政策】

前回:「足元で2%を下回って推移するインフレ動向を踏まえ、委員会はインフレの実勢並びに見通しがインフレ目標値へ向かっていく進展を注意深く精査していく」

↓

今回:「委員会はインフレの実勢並びに見通しがインフレ目標と対称的に進展していくか注意深く精査していく」

※あらためて、インフレ下振れリスクの後退を示唆。上振れ局面では利上げペース引き上げを表す可能性。

前回:「委員会は、経済動向の進展がゆるやかな利上げのみを保証すると予想する」

↓

今回:「委員会は、経済動向の進展がゆるやかな利上げを保証すると予想する」

【票決結果】

票決はミネアポリス連銀のカシュカリ総裁が据え置き票を投じ、2017年2回目にして初めて全会一致とならなかった。輪番制である地区連銀総裁の投票メンバーはシカゴ連銀のエバンス総裁、フィラデルフィア連銀のハーカー総裁、ダラス連銀のカプラン総裁、ミネアポリス連銀のカシュカリ総裁となる。なお2016年の全会一致での決定は1月をはじめ6月、12月と8会合のうち3回目のみだった。

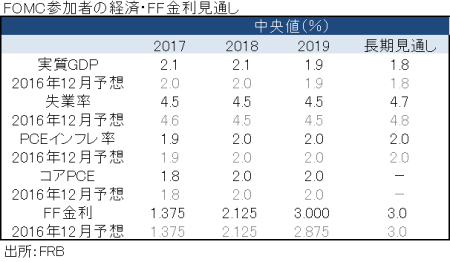

【経済・金利見通し】

成長見通しは、2018年のみ引き上げた。トランプ政権によるインフラ投資や税制改革、規制緩和で成長加速が見込まれる半面、Fedは額面通りで受け取らず慎重な姿勢を維持した格好だ。インフレ見通しは、原油価格の回復に合わせ、2017~18年分を上方修正。コアPCEに修正は加えていない。失業率はほぼ変更なし、長期見通しのみ従来の4.8%から4.7%へ引き下げた。

(作成:My Big Apple NY)

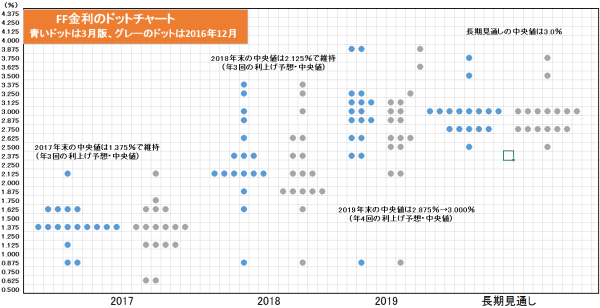

注目のFF金利見通しのドット・チャートは、2016年12月時点と中央値で変更なし。2017~18年まで、年3回の利上げを予想している。ただし、平均値では2017年が1.368%→1.404%、2018年は2.228%→2.316%とそれぞれ上方修正。FOMC参加者の見方が、ややタカ派寄りへシフトした様子を浮き彫りにした。2019年の中央値は上方修正され、年4回の利上げを予想している。

青いドットが今回3月、グレーが前回2016年12月分のドット・チャート。2017年に恐らくハト派が予想を修正し全体的に上方向へシフト(クリックして拡大できます)。

(作成:My Big Apple NY)

【イエレンFRB議長、記者会見】

(利上げの理由)

「緩和を取り除く上で待ち過ぎれば将来において利上げ加速させる必要性が生じ、かつ金融市場を混乱させ景気後退へ突入させるリスクをもたらしかねない」(ゆるやかな利上げ、迅速な利上げの定義)「年3回の利上げは“ゆるやか(moderate)”であり、それを多少上回っても“加速(rapid)”とは言えない」

「かつてFedが毎回利上げした時のことを覚えているが、当時はそれを“ゆるやか”、“ゆっくりとしたペース(measured pace)”と呼んだ。我々、当時のような利上げを描いてはいない」

「(委員会は経済動向の進展がゆるやかな利上げのみを保証すると予想する」の文言から“のみ(only)”を外した点について)過剰に解釈すべきではない」

(バランスシート政策)

「(いつバランスシートを削減させるか)具体的に回答できない」

※バランスシートの縮小はFF金利が一定の水準まで上昇してから着手するというより、実体経済及びその見通しが再投資の停止に耐えうると確信を持ってからとのスタンスを表明。

(トランプ政権の経済政策)

「経済見通しに影響を与えうる。もちろん現状でどうなるかを把握するには時期尚早で、見通しに影響を及ぼす一因に過ぎない」

「(財政政策には)大いなる不確実性があり、精査する時間は十分ある」

「トランプ米大統領やホワイトハウスの側近筋とは、わずかの時間ながら会う機会を持ち、(その機会に)感謝している」

「我々は物価安定の下、強い経済成長を歓迎する・・仮に政策が成長加速をもたらし労働生産性を上昇させ経済の制限速度あるいは潜在成長理を引き上げるならば、歓迎できる進展で我々はそうなることを確認したい」

※トランプ大統領がイエレンFRB議長と会ったとツイートしていない点に注目。

「(国境調整税に対し)ドルにどのような影響をもたらすかは不透明で、複雑で不明確な議論が数多く展開されている」

(ムニューシン米財務長官との会合)

「2回ほど会う機会があった・・ムニューシン米財務長官とは強い関係を構築できると見込んでおり、経済や規制問題、金融安定監督評議会(FSOC)、世界経済の進展などについて良好な意見交換を行っている」

(市場予想とFedの政策見通しの乖離)

「2015~16年の利上げは年1回ずつにとどまり、市場関係者はそうしたパターンに影響を受けてきた・・なぜ我々が過去2年間においてそこまでゆっくりとしたペースで利上げしたかというと、世界経済のショックや経済見通しのリスクを考慮していたためだ」

(金融市場)

「金融市場は緩和寄りで、見通しに影響を与えた」※米株高でもたらされる資産効果で支出が増大する見通しで、スプレッドも縮小していると説明。

「足元数ヵ月で、リスク・スプレッド特に低格付けの社債のスプレッドが縮小している・・金融動向が幾分緩和した証左だ」

※Fedに利上げ余地を与えるとの示唆か

(経済全般)

「信頼感の上向きは明白で特筆に値する」

「成長率は非常に安定しない指標だ」

「シンプルなメッセージは経済が良好ということだ」

※米10~12月期GDP改定値が1.9%増にとどまり、米1~3月期GDPも1%前半が予想されているものの、FOMCは成長鈍化を懸念せず労働市場の回復とともに改善するとの見通しを描いている模様。

ウォールストリート・ジャーナル(WSJ)紙は、ニック・ティミラオス記者とケイト・デビッドソン記者による「Fedが利上げを実施、引き締め方向を維持(Fed Raises Interest Rates, Remains on Track to Keep Tightening)」と題した記事を配信。利上げ見通しは2016年12月と変わらず年3回のペースを予想したと伝えつつ、「新たな段階に入った」金融政策は今後、経済が予想を上回るかどうかを確認しながら政策を舵取りすると伝えた。WSJ紙いわく、これまでの利上げは金融市場への混乱を回避すべく、かつ経済が下振れしないよう心掛けて利上げしてきたという。

ブラウン・ブラザーズ・ハリマンのマーク・チャンドラー通貨戦略最高責任者は、「17人のFed高官の間で9人が2017年の3回利上げを予想し、前回の6人から増加した」と指摘。2018年も「FF金利の2%割れを予想していたFed高官は7人で、前回の3人から増加した」と分析する。もっとも「当方の尺度ではタカ派するには十分ではない」とし、ドルの下落を招いたと説明した。

――3月FOMCは、2月末に慌ただしく利上げのステージを用意した割にはハト派寄りでした。米経済の成長を阻害しないよう、“ゆるやかな利上げ”路線を維持する構えをみせています。一連の結果を受け、米株高・米債高・ドル安の展開に。ドル円の115円乗せ引き続く天井と化しつつあります。

FF金利見通しもさることながら、注目は成長見通しです。4%成長を掲げるトランプ政権はインフラ投資、税制改革、規制緩和に向け動き始め、主力の政権入りメンバーを輩出してきたゴールドマン・サックスの予想では2018年には経済効果が期待されています。しかし、Fed高官は成長加速を見込まず。裏を返せば財政刺激で金融市場や経済に過熱がみられる局面では利上げペースを加速してくる余地を残したとも考えられ、2017~18年は年3回利上げと安心しきってもいられません。質疑応答でも「物価安定の下での強い成長」と断っているため、インフレ加速局面では利上げで迅速な対応する構えをちらつかせたと言えるでしょう。

トランプ米大統領、並びにホワイトハウス政権メンバーと会う機会を持ったと認めた一方で、トランプ米大統領からはお得意のツイッターを通じた情報発信を控えています。イエレンFRB議長を再指名しない狼煙なのか、あるいは批判を控えつつ再任の余地を作りつつあるのか、今後の言動に注意です。

(カバー写真:Federalreserve/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2017年3月16日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。