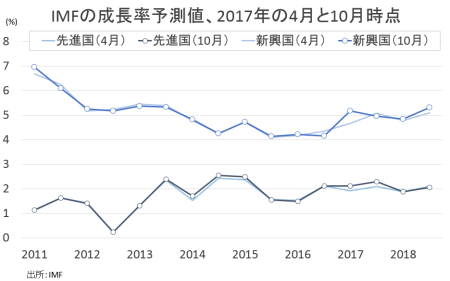

国際通貨基金(IMF)は10月10日、世界経済見通し(WEO)の最新版を公表した。タイトルに「持続的な成長を求めて、短期的な回復と長期的な挑戦(Seeking Sustainable Growth, Short-Term Recovery, Long-Term Challenges)」を掲げた今回、2017年の世界成長見通しを前回7月の3.5%増から3.6%増、2018年も前回の3.6%増から3.7%増へ上方修正。今回は日本やユーロ圏、中国の成長見通しを2017~2018年ともに引き上げた。米国の成長見通しを2017~18年そろって上方修正。BREXIT問題を抱える英国は7月分で下方修正したものの、今回は据え置いた。

IMFは、2017年の世界経済見通しを上方修正したように「世界経済の回復は、強まりつつある」との見解を寄せた。前回に続き「短期的なリスクは均衡」と判断し、ユーロ圏をはじめ日本、アジアの新興国、欧州の新興国、ロシア、そして米国やカナダで予想を上回る成長を確認したと明記。循環的な景気回復が下支え要因との見方を示す。ただし、成長率は引き続き低水準で先進国を中心にインフレ目標値を下回る状況であるため、前回に続き「中期的には依然として下方リスクに傾いている」と指摘した。リスク要因には、以下を挙げている。前回分はこちらを参照下さい。

1)世界金融市場における一段と急速で規模の大きい引締め策(A more rapid and sizable tightening of global financial)

→金融政策の正常化過程で米国あるいはその他の国で急速に金利が上昇すれば、経済に負の効果を与える可能性あり。ユーロ圏で引き締め策が進んだ場合、重債務国で物価上昇や回復が立ち遅れるなかリスクをもたらしうる。また、引き締め政策そのものが高水準にあるリスク選好度を低下させ経済活動に打撃も。

2)新興国市場での金融市場の混乱(Financial turmoil in emerging market economies)

→中国の成長見通しは内需主導型への構造改革の遅れや同国内債務の増加、財政政策余地の縮小が予想されるなかで上方修正した。しかし、中国は信用拡大に対応しなければ同国経済が急減速するほかドル高を含め世界の金融市場が引き締めに転じ、世界経済にとって悪材料。

3)先進国経済での長期にわたる低インフレ(Persistently low inflation in advanced economies)

→国内需要が腰折れすれば、中期インフレ見通しが低下へ。低い物価並びに名目金利は、経済減速局面での利下げ余地を狭める。

4)金融危機以降に改善された規制並びに監視体制の巻き戻し(A broad rollback of the improvements in financial regulation and oversight achieved since the global financial crisis)

→資本と流動性のバッファーを低下させ、監視体制の効率を弱め、世界の金融安定を損なう恐れ。

5)政策の内向き化(An inward shift in policies)

→保護主義へのシフトは貿易や海外投資を減退させ、世界経済に悪影響。

6)非経済的要因(Noneconomic factors)

→地政学的リスク、政治の不和、脆弱な政治体制と腐敗による景気圧迫

以上の点を踏まえ、IMFは1)構造改革や財政政策を通じ潜在的な生産力を高め、2)インフレ目標へ回帰するよう先進国は緩和的な政策を維持しながら経済回復を強め、3)国際間での協力を強める――などの必要性を唱えた。

なお、7月は「市場での高い(rich)バリュエーションと低ボラティリティが、政治不透明性が高い環境下で市場の調整を生む可能性を強める」と分析したが、今回は同文言を含まず。4月にIMFが金融安定報告を公表した時は、米株相場に対し「割高観(stretched valuation)と財政刺激で恩恵を受ける見通しのセクターの高いパフォーマンスが過剰にバリュエーションに判断されているリスク」を挙げていた。

世界成長見通し、10月分はやや上方修正の傾向あり。

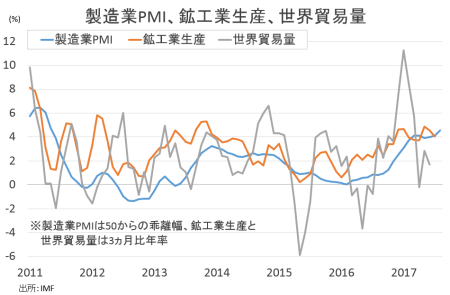

世界経済動向、貿易量は鈍化も製造業PMIと鉱工業生産は堅調。

(作成:My Big Apple NY)

IMFは今回、米国につき2017年は従来の2.1%増→2.2%増、2018年は従来の2.1%増→2.3%増へ上方修正した。金融環境が引き続き支えであるほか、企業や個人の力強い信頼感を材料視し潜在成長率の1.8%を上回る見通し。4月時点の見通しから下方修正した理由について「財政政策に対する仮定を大幅に修正したため」と説明した。税制改革を通じた減税効果を排除したと解釈できる。

日本も、2017年(前回1.3%増→1.5%増)と2018年(前回0.6%増→0.7%増)ともに上方修正した。世界需要の回復のほか、経済・財政再生計画による景気への効果を2017年の成長見通し引き上げの決め手とした。2018年見通しを引き上げたものの、2016年度の補正予算が個人消費の勢いが削がれるほか、五輪関連の民間投資拡大も輸入の増加と外需の鈍化によって押し下げられるという。

ユーロ圏は、成長見通しを上方修正(2017年:前回1.9%増→2.1%増、2018年:前回1.7%増→1.8%増)した。輸出の拡大のほか、緩和的な金融環境に支えられた域内需要の回復を指摘したほか、仏大統領選や独総選挙などを経て政治的リスク並びに不透明性が後退したためと説明する。

BREXITに直面する英国は、2017年(前回1.7%増)と2018年(前回1.5%増)合わせて据え置き。4月時点の2017年見通しから0.3%ポイント下方修正した理由に、ポンド安での所得下押しに伴う消費鈍化を挙げた。中期的にはBREXIT交渉により極めて不透明としている。

中国は景気回復を背景に、2017年(前回6.7%増→6.8%増)と2018年(前回6.4%増→6.5%増)から上方修正した。2017年の成長見通し引き上げをめぐっては、前回に続きこれまでの政策緩和と業セクターでの過剰生産をはじめとする供給側の構造改革を根拠としている。2018年も従来通り公共投資を含む支出拡大を挙げつつ、刺激策の後ろ倒しが下方リスクを強めると指摘した。

世界貿易動向では、2017年につき4.2%増と前回の4.0%増から引き上げた。2018年も前回の3.9%増から4.0%増へ上方修正。2016年の2.4%増(前回の2.3%増から上方修正)をそれぞれ上回り、貿易が改善する見通しとなっている。

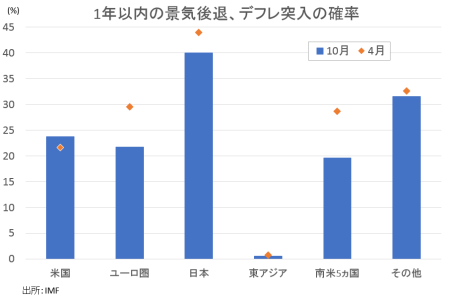

景気後退の確率は、以下の通り。

米国:今回23.8%>4月は21.6%

ユーロ圏:今回21.7%<4月は29.5%

日本:今回40%<4月は44%

アジア新興国:今回0.6%<4月は0.8%

南米5ヵ国:今回19.6%<4月は28.7%

その他:今回31.6%<4月は32.6%

(作成:My Big Apple NY)

以下は、各国・地域の成長見通しで()内の数字は前回7月分あるいはその後の改定値。

2017年成長率

世界経済→3.6%(3.5%)

a先進国→2.2%(2.0%)

aa米国→2.1%(2.3%)

aaユーロ圏→2.1%(1.9%)

aa独→2.0%(1.8%)

aa仏→1.6%(1.5%)

aa伊→1.5%(1.3%)

aa西→3.1%(3.1%)

a日本→1.5%(1.3%)

a英国→1.7%(1.7%)

aカナダ→3.0%(2.5%)

a新興国→4.6%(4.6%)

aa中国→6.8%(6.7%)

aaインド→6.7%(7.2%)

aASEAN5ヵ国→5.2%(5.1%)

ブラジル→0.7%(0.3%)

メキシコ→2.1%(1.9%)

ロシア→1.8%(1.4%)

2018年成長率

世界経済→3.7%(3.6%)

a 先進国→2.0%(1.9%)

aa米国→2.3%(2.1%)

aaユーロ圏→1.9%(1.7%)

aa独→1.8%(1.6%)

aa 仏→1.8%(1.7%)

aa伊→1.1%(1.0%)

aa西→2.5%(2.4%)

a日本→0.7%(0.6%)

a英国→1.5%(1.5%)

aカナダ→2.1%(1.9%)

a新興国→4.9%(4.8%)

aa中国→6.5%(6.4%)

aaインド→7.4%(7.7%)

aASEAN5ヵ国→5.2%(5.2%)

ブラジル→1.5%(1.3%)

メキシコ→1.9%(2.0%)

ロシア→1.6%(1.4%)

2016年成長率

世界経済→3.2%(3.2%)

a先進国→1.7%(1.7%)

aa米国→1.5%(1.6%)

aユーロ圏→1.8%(1.8%)

aa独→1.9%(1.8%)

aa仏→1.2%(1.2%)

aa伊→0.9%(0.9%)

aa西→3.2%(3.2%)

a日本→1.0%(1.0%)

a英国→1.8%(1.8%)

aカナダ→1.5%(1.5%)

新興国→4.3%(4.3%)

aa中国→6.7%(6.7%)

aaインド→7.1%(7.1%)

aASEAN5ヵ国→4.9%(4.9%)

ブラジル→マイナス3.6%(マイナス3.6%)

メキシコ→2.3%(2.3%)

ロシア→マイナス0.2%(マイナス0.2%)

(カバー写真:Bruno Sanchez-Andrade Nuño/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2017年10月11日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。