9月19~20日開催の米連邦公開市場委員会(FOMC)議事要旨は、1)資産圧縮を決定、2)低インフレへの見解は真っ二つ、3)12月利上げを織り込む——の3点が材料視されました。9月FOMC議事要旨の詳細は、以下をご覧下さい。

▽バランスシート政策

・FOMC参加者は、資産圧縮の決定が適切と判断。

・多くの(many)参加者は資産圧縮がゆるやかなペース(6月FOMCで発表した政策正常化原則で計画を表明済み)となり、金融市場関係者も理解しているようだと強調。

・参加者は、資産圧縮開始に伴う金融市場の影響が限定的になると予想。

▽利上げについて

・多くの参加者は、中期的な見通しに概して変化がなければ年内の利上げが適切と判断。

・多くの参加者は、今年進行した低インフレが一時的ではなく持続的な動向である可能性を懸念、利上げにはインフレ基調の精査が保証されると認識。

・そのうちの数人(a few)は、短期的に追加利上げの必要性はないと主張(筆者注:セントルイス連銀総裁、ミネアポリス連銀総裁か)。

・逆にその他の複数の(some)参加者は完全雇用に達したと考え、インフレ上昇リスクをにらみ、利上げを継続すべきとの見解を表明。2015年12月以降に利上げを開始したものの、金融動向が緩和的である点を懸念材料の一つに挙げる。

・数人の参加者は、追加利上げに対し低インフレが継続しない可能性を示す経済指標を待つべきとの考え。

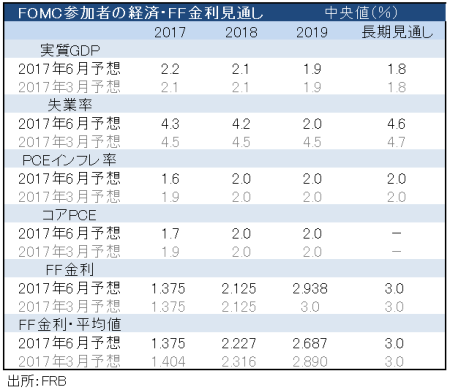

SEP、9月FOMCは以下の通り。

(作成:My Big Apple NY)

▽経済動向

・ハリケーンにより、中期的な経済見通しを変える可能性は低い

・新車販売は夏にかけ鈍化し、生産側は在庫調整対策のため生産をゆるめた。

・2人の参加者は、競争圧力と労働市場の逼迫を受け人材を確保する代わりにIT投資といった設備投資へのインセンティブが高まったと指摘。

・世界経済の改善やドル安は、輸出を通じ国内経済をゆるやかに寄与。

・労働市場は、数四半期にかけ逼迫した。

・労働参加率は横ばい傾向、人口動態の変化(ベビーブーマーの引退)は押し下げ圧力に。

・複数の参加者は資源稼働率に拡大余地を見込み、そのうち2人は働き盛り世代の就業率と労働参加率が金融危機以前の水準を回復していないと指摘。

・一部の参加者は、賃上げ圧力の不在を受け持続的な失業率の水準は足元の予想より低い可能性があるとコメント。

・2人の参加者は、既に逼迫する労働市場を受けて賃上げの加速が既に始まった可能性があると言及。

・参加者は数多くの低インフレ要因について協議、多くの参加者は労働市場あるいは経済が潜在成長を上回る水準で進展すれば、中期的に物価は循環的な圧力によって上向くとの見方を強く維持。

・多くの参加者はインフレ鈍化をめぐり特殊要因あるいは一時要因を挙げ、いずれ減退すると予想。

・ただし、医療保険制度改革(オバマケア)の存続により医療コストを抑制する可能性あり。

・複数の参加者は、競争と価格決定力の観点から長期的なトレンドとして技術革新の影響を挙げ、トレンドが拡大する可能性を指摘。

・他先進国もインフレは低水準にあるため、こうした環境が目標以下のインフレを助長している可能性にも言及。

・多くの参加者はインフレ見通しが依然として安定的とみなしつつ、数人の参加者は低下しつつあると懸念示す。

・参加者は、低インフレの長期化が与えるFF金利への示唆について考察。複数の参加者は足元のトレンドは2%割れにとどまり、インフレ見通しを押し上げるべく金融政策は適切な道筋をたどるべきとの考えを示す。

・数人の参加者は、インフレが労働市場とラグを伴う点を指摘。

・参加者は引き続きインフレが目標値である2%へ回帰すると見込むが、戻る時期は当初より後ろ倒しとなる可能性あり。

・スタッフは、経済見通しをほぼ変更せず。

・ハリケーン“ハービー”、“イルマ”で7~9月期の成長率は鈍化を予想、10~12月期に拡大へ。

・スタッフは、消費者物価見通しを小幅に引き上げたがガソリン価格の上昇が背景。

・スタッフは、GDPや失業率、インフレ見通しへの不確実性は過去20年間と変わらずと見込む。

・スタッフは、経済政策への不確実性が高まったと判断。

・スタッフは、成長率見通しと失業率見通しヘのリスクを前回に続き均衡と判断。

・スタッフは、インフレのリスクを前回の均衡から下方に変更したが、足元の低インフレ環境により長期インフレ見通しが低下した可能性があるため。

・スタッフは、2019年にかけ2%へ到達するとの予想を維持。

▽海外動向、金融市場

・多くの参加者は、利上げ局面でも緩和的な金融動向が成長の支援材料を判断。

・2名の参加者は、高度に緩和的な金融動向が金融安定にとってリスクとなる懸念を表明。

・複数のFOMC参加者は、米債利回りの低下とともに一段の米株高を認識し緩和寄りな金融市場に言及。

・FOMC参加者は、株価水準にも注目。2人の参加者は好調なマクロ経済を理由に挙げた。レバレッジを活用して取引しているようには見えないとも指摘。

・スタッフによると米国の金融動向は全般的に緩和的で、米株は上昇し、米債利回りは小幅に上昇し、ドルは下落。VIX指数は過去最低の水準近くで推移。

JPモルガンのマイケル・フェローリ米主席エコノミストは、結果を受けて12月利上げの可能性をバスケットボールになぞらえ「レイアップからフリースローに変わった」と表現、12月利上げが確実視されるとの見方を寄せた。ただ、全体的にはインフレの議論を中心に「ハト派寄り」と指摘。医療費の変化やIT技術の進展をインフレ低迷要因と挙げた点を意識しつつ、”インフレがラグを伴う”との文言に着目し「イエレン議長はこうした考えを持つ一人」と見込む。

――12月利上げを確実視してきた半面、インフレへの議論を深めておりタカハト混合の議事要旨となりました。個人的には、マーケットへの文言が興味深い。米株高に配慮する文言が散りばめられる一方、6月末にイエレンFRB議長をはじめ割高コーラスを発した時より言葉のトーンは抑制的です。Fedが資産圧縮ヘ向かうなか、金融市場の混乱を避けたい意図が透けて見えますね。

(カバー写真:Federalreserve/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2017年10月15日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。