アメリカ人と言えば、借金体質で知られています。NY連銀が発表した家計債務でも、4〜6月期に6期連続で過去最高を更新し、金融危機直後の債務を4.8%上回る状況。米景気の拡大に合わせ債務も膨らみ続けています。

当然ながら、1人当たりの債務も増加をたどります。米保険大手ノースウエスタン・ミューチュアルの2018年版家計調査によれば、1人当たり平均で前年から1,000ドル増の3万8,000ドル也。ちなみにこちら、住宅ローンを除いた金額ですから、衝撃的ですらあります。

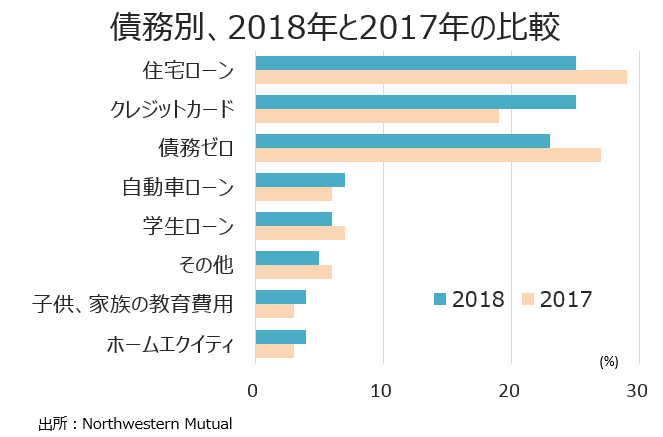

債務ゼロの割合も、低下していました。2018年調査では借金なしが23%にとどまり、前年の27%以下に。債務別では住宅ローンとクレジットカードがそれぞれ25%とトップで並びつつ、住宅ローンが2017年の29%から低下した一方で、クレジットカードは前年の19%から大きく上昇していました。好景気に沸き、労働市場が安定するなかで、アメリカ人が財布の紐をゆるめたと考えられます。

(作成:My Big Apple NY)

使い途のトップは食事・ナイトライフで15%、次いで身だしなみ、衣類、趣味がそれぞれ13%で並びました。調査対象の2,003人のうち約3分の1の601人が18〜34歳のミレニアル世代という事情から、FOMOやYOLOの言葉に基づいた支出に関する別の調査結果を彷彿とさせます。

所得に占める裁量支出の割合はというと、37%でした。しかしながら、債務返済は36%に及び、買う→借りる→返済する→買うという無限のスパイラルにはまっている様子が伺えます。

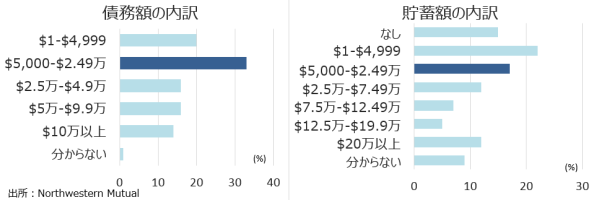

貯金額と債務額をひも解くと、貯金を上回る債務額を背負っているアメリカ人の割合が少なくない。アメリカ人の支出性向、恐るべしですね。

(作成:My Big Apple NY)

それでは、住宅ローンを除く世代別の平均債務額をみてみましょう。

●ベビーブーマーズ(50歳以上)→3万6,000ドル

→引退年齢が迫るなか、ベビーブーマーの3分の1が退職後の生活のための貯蓄額が2万5,000ドル以下とのデータも。金融危機に見舞われ、ミレニアル世代の子供が実家暮らしとなれば、出る一方なのかもしれません。

●ジェネレーションX(35〜49歳)→3万9,000ドル

→結婚し、家庭を持つ世代は全世代で2番目の高水準でした。またマイホームを買い始める世代とあって、債務全体の1位は住宅ローンで32%を占めました。次いでクレジットカードが入り、自動車ローンと学生ローンはそれぞれ7%です。

●ミレニアル世代初期(25〜34歳)→4万2,000ドル

→この世代の債務1位は、何と言っても学生ローンで債務全体の16%を占めました。住宅ローンを含めると、全体のわずか3%に過ぎません。大卒進学率の上昇も、拍車を掛けます。

●ミレニアル世代後期(18〜24歳)→2万4,000ドル

→学生の割合が多い世代とあって、同世代の債務全体に占める学生ローンのシェアは28%に及びました。

——こうしてみると、あらためて進学率の上昇を背景に学生ローンの債務水準が際立っていることが分かります。かのベンジャミン・フランクリンは「知識への投資は、常に最高の利息がつく」との名言を残しましたが、果たして現代で通用するのでしょうか?

アメリカ人の借金体質は変わらずとはいえ、安穏としているわけではありません。家計の最優先事項は、債務縮小が1位で53%でした。2位の家計予算の見直し(36%)、3位の貯蓄(29%)を大きく突き放します。NY連銀の調査で示された低い延滞率は、労働市場を追い風としたアメリカ人の返済努力の証とも捉えられる。裏を返せば、景気減速局面でアメリカ人の家計は支出調整に舵を切ると考えられます。

(カバー写真:Ivan Rigamonti/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2018年8月28日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。