MMT(Modern Monetary Theory)は本家のアメリカより日本で盛り上がっているが、その解説書を読んでも、数式も図も統計データもなしで「貨幣とは何か」みたいな話が延々と続くので、ほとんどの人には中身がわからないと思う。そこで、あえて大学初級レベルの(リフレ派やネトウヨの使う)「どマクロ経済学」で図解してみた。

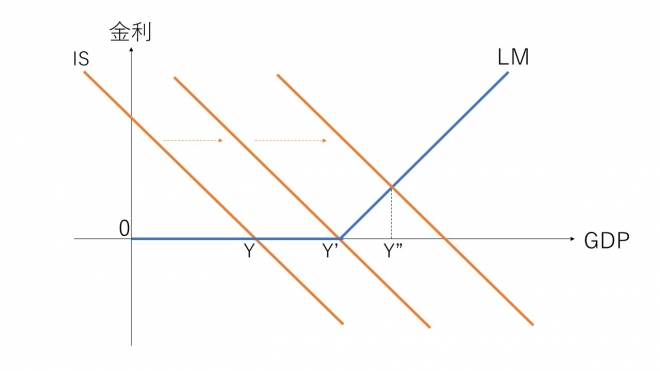

この図はおなじみのIS-LM図式で、資金需要(IS)と資金供給(LM)の交点でGDPが決まる。ゼロ金利の「流動性の罠」に陥っているとき、GDPがYだとすると(LM曲線を右に動かす)金融緩和はきかないが、政府支出を増やすと(IS曲線が右に動いて)GDPがYからY’に増える。

ここまでは普通の教科書にも出てくるが、違うのは金利がプラスになったときだ。政府支出は、どこまで増やせばいいのだろうか。MMTの代表ケルトンは「問題はそれがインフレを起こすかどうかです」という。インフレが起こる所得をY’とすると、GDPがこれを超えたら財政赤字を止めるわけだ。

ところがMMTの主張する「雇用保障」という制度によれば、完全雇用になるまで政府支出を増やすという。これは失業者をすべて政府が直接雇用する制度で、失業率がゼロになる所得をY”とすると、インフレが起こってもここまで財政支出を増やさなければならない。

最近の教科書では、完全雇用ではなく自然失業率という言葉を使う。これがY’に対応するが、これはインフレを加速しない失業率で、普通はゼロではない。MMTが完全雇用というとき、それが自然失業率(Y’)を意味するのか失業率ゼロ(Y”)を意味するのかが曖昧だ。Y’とY”が一致しないとき、どっちを優先するのか。

MMTを提唱するケルトン氏(公式サイトより:編集部)

ケルトンが優先するのは完全雇用(Y”)だが、アメリカで失業率ゼロになるまで財政赤字を増やしたら、高率のインフレになるだろう。この点を日経新聞に問い詰められて、彼女は「3%や4%のインフレが、足元の失業率の高さや景気の長期停滞よりも経済に悪影響をもたらすだろうか」と開き直るが、4%ですむ保証はない。

政治家に「財政赤字は自国通貨でいくらでもファイナンスできる」といえば、彼らは中央銀行にどんどん紙幣を印刷させ、ハイパーインフレが起こるかもしれない。それを防ぐには「財政法案にインフレ時の歳出抑制策を入れておく」とケルトンはいうが、機動的な判断の求められる物価調整を議会がやっている国はない。

MMTは1950年代の素朴ケインズ理論で、物価も金利も説明できない。それが一定のリアリティをもつのは世界的にゼロ金利が続いているためだが、金利が正常化してインフレになると使い物にならない。今どきまじめに相手にしてもしょうがないが、日本ではこれを政治家やネトウヨががかつぎ回って放漫財政に利用するのは困ったものだ。