MMTの上陸で、国債の負担という古い問題がまた蒸し返されているが、国債が将来世代へのツケ回しだという話は、ゼロ金利で永久に借り換えられれば問題ない。政府債務の負担は、国民がそれをどの程度、自分の問題と考えるかに依存する主観的な問題なのだ(重要ではないという意味ではない)。

これに対して将来世代のエネルギーコスト負担は、主観的な判断にかかわらず確実に発生する。日本を含む各国で進められてきた電力自由化の目的は、電力業界を自由にすることではなくコストを下げることだから、自由化の成果は電気料金で判断できる。

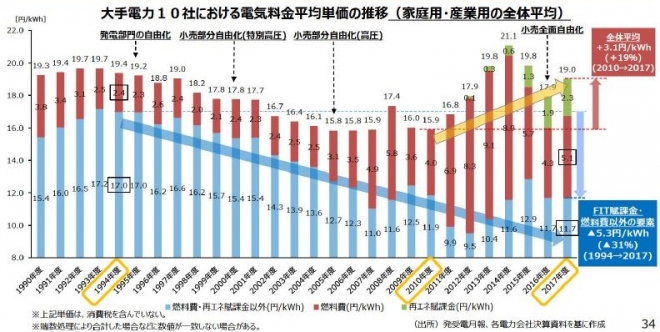

総合資源エネルギー調査会の電力・ガス基本政策小委員会の報告書によれば、2017年の電気料金は電力自由化を開始した1994年度からの25年間で、再エネ賦課金と燃料費を除いて31%下がったが、全体としては2010年度に比べて19%上がり、今は1994年度とほぼ同じだ。

これは一面では、自由化の成果が上がったともいえる。固定費が下がったことは、自由化によって競争が生まれ、電力会社の独占利潤が減ったことを示すからだ。ところが2012年度以降は、その効果を打ち消すように原発の停止で燃料費が増えたため、電気料金は上がってしまった。

燃料費は2015年度には原油の値下がりで減ったが、その代わり再エネ賦課金が増えたため、全体としては電気料金は上がった。この傾向は2018年度も続いており、2020年度には発送電分離で電気料金が全面自由化されるので、さらに上がるおそれが強い。

写真AC:編集部

今まで大手電力会社の料金が抑制されてきたのは、地域独占の支配力を総括原価方式で抑制してきたためだ。それがなくなってインフラが分離されると、送電会社は規制されるが、発電会社は電気代を自由に上げることができる。都市では新電力が参入して電気料金が下がるが、地方では上がるだろう。

誤解のないようにいうと、私は電力自由化には原則として賛成である。送電インフラには規模の経済が大きいが、発電設備は再エネのように小規模でも成り立つので、発送電の市場を分離して競争させることは合理的だ。

しかしこれは原発停止やFIT(固定価格買取制度)などの市場外の要因がないときだ。今は電力会社が原発停止による燃料費(特にLNG)のハンディキャップを負う一方、新電力はFITで利益を保証され、公正競争が機能していない。この状態で発送電分離すると、さらに市場をゆがめる。

経産省もそれは知っているだろうが、電力自由化は今やるしかない。東京電力が弱っているからだ。経産省が2000年代前半にやろうとした発送電分離は東電の政治力に阻まれたが、3・11はそれを実現する千載一遇のチャンスだった。電力業界の支配権を東電から奪還するために、経産省は民主党政権を利用したのだ。

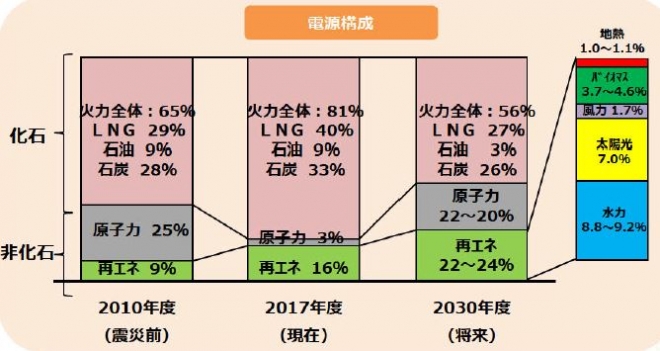

それは政治的には正しかったが、日本経済に大きな混乱をもたらした。このまま発送電分離すると、エネルギー基本計画で予定されている2030年の電源構成は不可能で、火力が65%以上になる。温室効果ガスを26%削減するパリ協定も実現できない。

こんな計画経済のような電源構成を、自由化した市場の「見えざる手」で実現するのは不可能である。電力会社に原発の新規建設の予定はないので、2050年には原発ゼロになり、化石燃料が増える可能性もある。

経産省の中には「自由化派」と「計画経済派」が混在し、一貫した戦略のない自由化が進んでいる。このままでは非効率な電力インフラと高い電気料金が将来世代に残され、日本から製造業が出て行くだろう。これが自由化のツケである。来年の発送電分離は、その分水嶺になるかもしれない。