不動産投資は、借り入れを使って資金調達が可能です。銀行によっては、購入金額のほぼ全額を最長45年の長期ローンで貸してくれます。

そして、賃貸利回りと借入金利の金利差から収益が得られるのです。

不動産を購入して、賃貸物件から得られる家賃は、誰でも「平等」です。

しかし、借入については、金融機関は借り手の属性によって、融資先を区別します。こちらは「不平等」なのです。

例えば、年収500万円以下の人には、金融機関は投資用の融資をしません。逆に、資産規模や収入の大きな人は、一般よりもさらに低い「特別な金利」で、有利な貸し出しをするのです。

その結果、金利差は信用力の高い人ほど大きくなり、その分収益も大きくなります。また、将来の金利上昇に対するバッファーも大きくなり、その分リスクも小さくなります。

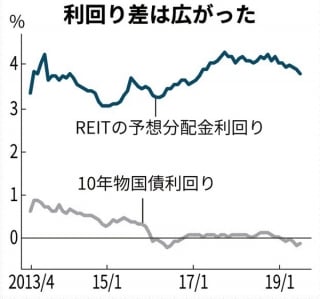

(日本経済新聞電子版から)

図は、不動産投資商品の代表であるREITと長期国債の利回りの推移を比較したものです(出所は日本経済新聞電子版)。

昨日のFRB議長の議会証言を受けて、今月、アメリカの利下げの可能性が高まりました。日本もその影響から、現状の低金利が継続することになりそうです。つまり、この金利差は当面縮小することがなくなりました。むしろ、さらに拡大する可能性も出てきました。

不動産投資とは「自分の信用力を金利差を使ってマネタイズする行為」と定義できます。

せっかく高い信用力を持っているのにその信用力をお金に換えないのは、勿体ないということです。

自分の信用力をマネタイズできるのに、やらない人と、積極的にやっている人。同じ属性なのに、マネーリテラシーの差によって、将来の経済力に大きな格差が付いていくことになります。自分が働くだけではなく、自分の持っている人的資産を働かずして活用できる方法に気が付かない人が、日本にはまだまだ多いのです。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計19万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2019年7月12日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。