このところの米中貿易戦争の報道は、先月のG20で一旦休戦したように見えるからか、それとも日韓貿易戦争勃発に押されてか、少々影が薄い。が、7月11日のニューズウィーク日本版が「米中貿易交渉、仕切り直しだが合意は『まずない』」と報じたように、根本状況が変わった訳ではない。

というのも、韓国や台湾の企業から同等品の購入が可能な半導体だけが米国メーカーからファーウェイへ販売を認められたに過ぎないし、第4弾の3000億ドルの対中輸入品の追加関税こそ見送られたものの、第3弾の2000億ドル分の10%から25%への追加関税は依然として生きているからだ。

15日に中国の今年4~6月期のGDPが1992年以降最低の前年同期比6.2%増(これとて眉唾)と公表されたし。13日のFNNプライムは2019年1~6月の中国の対米貿易額が前年同期比14%減の2,583億ドルだったとし、「影響は中国の代表的な家具の生産拠点にも影を落としている」と報じた。家具は確かに第3弾に含まれる。

ニトリホールディングス公式サイトより:編集部

一方で7月10日の東洋経済デジタルには、「ニトリ」の2019年度第1四半期決算が、売上高1673億円、営業利益304億円で、通期では売上高6430億円(前期比5.7%増)、営業利益1040億円(同3.2%増)と33期連続の増収増益を目論むとし、「国内家具市場では“独り勝ち”」と載っていた。

品質が「お値段以上」でコスパが良いのだろう。が、筆者は16%の営業利益率に、儲け過ぎだなあ、との感を禁じえなかった。ニトリの強みは「品揃えの豊富さと圧倒的な価格競争力。その源泉は・・商品開発から原材料調達、製造、物流に至るまで、すべてを自社で賄うビジネスモデル」だそうだ。

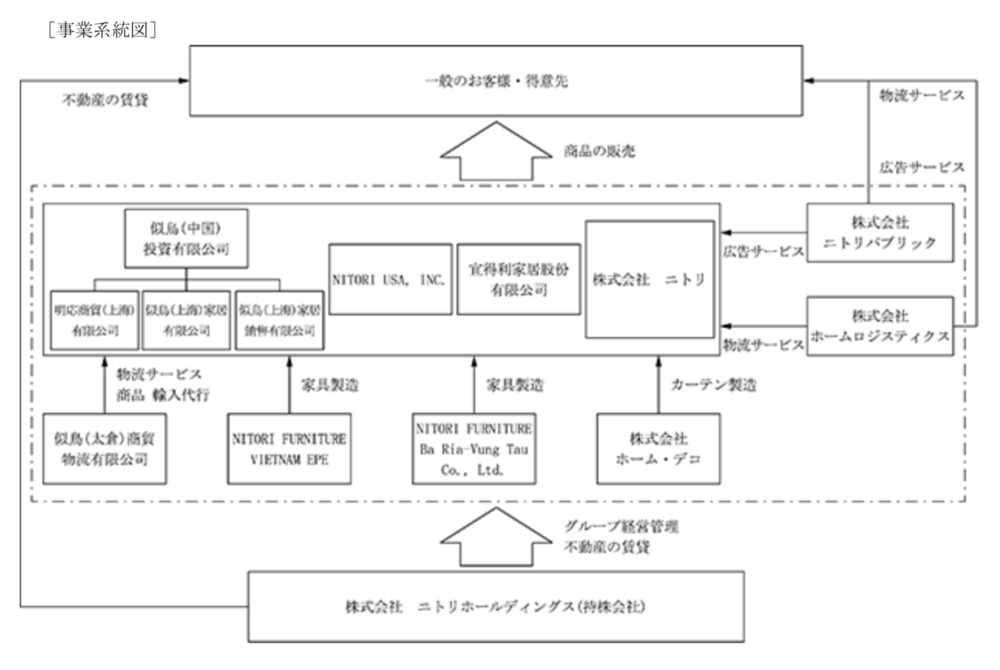

きっと中国辺りで安く作っているのだろうと思い、事業の枠組みを知りたくて有価証券報告書(「有報」)にアクセスしてみた。以下はその「事業系統図」だ。

偶さか筆者は5月12日の「米国の対中追加関税、玉川徹氏『米国民が払う』は正しいか?」で、中国製の家具や家電がベトナム製に代替されるケースをシミュレートした。が、さすがニトリ、生産拠点はベトナムだし、2013年には米国にも販売拠点を構築していた。

沿革を見ると1994年にインドネシアに製造子会社を設けたものの、2003年にベトナムハノイに製造子会社を作り、15年にはベトナムの別地域に二社目を設立している。インドネシアは目下清算中だ。外は販売や物流、本社機構などの会社だから、製造はベトナムに集中しているようだ。

2015年に新たに設立することが発表された製造子会社ニトリ・ファニチャー・バリア・ブンタウ(公式FBより:編集部)

筆者も海外で子会社を閉じた経験があるが、それは膨大な時間と手間とお金が掛かる。で、マラッカの子会社は備忘価格で現地資本に売却した(同じ工業団地にカリモクの部材工場があった)。ニトリはそれでもベトナム集中のメリット大と計算したのだろう。家具は嵩張るから物流コストが馬鹿にならないのかも知れぬ。

商品に関し、例えば中国の販売子会社が近隣の協力工場(資本関係がない外注先)にニトリ仕様で生産させて仕入れ販売しているかも知れない。が、「有報」の記述からはそのことは分からないので、本稿ではベトナムの2社で製造の一切を行っているものとして先に進む。

一般に「有報」にはセグメント情報として地域別の販売状況が載る。が、ニトリの場合、「本邦の外部顧客への売上高が連結売上高の90%を超えるため、記載を省略している」とある。とはいえ10%でも500億円以上になり、先述の「カリモク家具」の二倍以上の売り上げ規模だ。

前置きが長くなったが、何をいいたいかといえば「なぜニトリは日本で製造しないのか」ということだ。家具の売り上げの90%以上が日本向けであるのだから余計にそう思う。ベトナムに2社目の製造会社を設けた2015年に、日本に工場を建てるとの発想をなぜしなかったのだろうかと。

何かと批判も多いトランプ大統領だが、「米国を再び偉大な国にする」との旗印は首尾一貫している。特に製造業の復活には熱心で、日本企業や鴻海精密なども米国への生産移転に注力しているし、ラストベルトと呼ばれて荒廃の一途を辿っていた地域にもIT産業などの立地が始まっているそうだ。

確かに従業員の人数はベトナムの2社合わせても6,200人に過ぎない。が、付帯する工場建設や材料物流に係るプラスの雇用もある。人件費が高いから儲からないとの論もあろう。が、彼我の年収差を3百万円として6千人で180億円だ。

赤字に転落するなら仕方がないが、ニトリの営業利益は1000億円だ。すごく儲かっている会社が結構儲かっている会社になるだけで、依然として超優良会社。確かに実効税率30%とある法人税額は減るかも知れぬ。が、従業員の所得税や工場の固定資産税や事業税などが増えるから行って来い。

以前、デパートのカタログから選ぶ式の不祝儀の半返しが到来した。数十種類の品物を隈なく見たが何と日本製は「靴磨きセット」のみ。こういうのも手間要らずで重宝だ。が、筆者にはお茶やお菓子や今治タオルの方がありがたい。

トランプの工場誘致の話もそうだが、こういった議論を馬鹿にしてはいけない。ニトリのようなビジネスモデルが日本の長期デフレに一役買っているとも筆者は思うからだ。安くて品質が良ければ消費者は飛び付く。が、一方でその日本の消費者の収入は一向に伸びていない。

肌感覚での話で恐縮だが、年金や生活保護で暮らす者は増加の一途、非正規雇用ゆえに結婚できない者や貯えが殆どない者なども多い。低価格は確かに彼らには福音だ。だがそのモデルに持続力はない。消費者の収入を多少でも増やすモデルに変えてゆかねば、生活必需品の外は買う者がいなくなる。

先般、日本の人口が昨年比で43万人減少したことが報じられた。結婚年齢が上がったり結婚できない者が増えたりの一因に収入が増えないことがあるはずだし、保育園が足らないのも働かざるを得ないママが増えたからではなかろうか。

人手不足や失業率の低さや学卒の求人倍率の高さとはまた違う現実もあるように思う。リタイヤして初めて知ったが、雇用保険を受給するためにハローワークに行って求人票をめくってみても、高齢者への求人は駐輪場の整理や工事現場の警告灯振りや清掃ぐらいだった。

これらの仕事を蔑ろにする訳ではない。が、自己実現の意欲は年寄りにだって必要だ。死ぬのを待つような生き方は誰もしたくない。家具工場が近くにあれば働きたい者も多かろう。ベトナム人に務まる仕事が今時の元気な60代・70代に務まらない道理はない。まして就職氷河期の壮年においておや。

日本は輸出依存度が低い内需型といわれる。が、生産を海外に移し過ぎたのだ。2005年以来の日本の国際収支が所得収支(海外の金融債権債務からの利子や配当金等の収支)の黒字に依存するのは、国内事業は赤字かトントンで、海外子会社の配当や技術料などで何とか利益を出している企業が多いからだ。

海外の需要に海外生産で応じるのは良い。が、国内で消費される物品を安い人件費目当てに海外で生産し、安値で寡占化して儲ける事業モデルは刹那的な抜け駆けで永続性があると思えない。実際にニトリは「国内家具市場では“独り勝ち”」のようだが、これが果たして健全な状況だろうか。

「有報」の「事業のリスク」にもこう書いてある。(*は筆者)

・当社グループの輸入比率は8割を超え高水準で推移しており、このため為替相場の変動が業績に悪影響を及ぼす可能性があります。

・当社グループが販売する商品の大半は中国などアジア各国からの輸入によるものです。このため中国などアジア各国の政治情勢、経済環境、自然災害等の影響を受ける可能性があります。(*伝票の流れはベトナムから中国子販社経由で日本なのかも知れぬ)

似鳥氏は名経営者の誉れが高い。ユニクロの柳井氏然り。数百億円分もの自社株を持つ長者でもある。がっぽり儲けて納税し、株主に報いることは経営者の使命だ。が、それとて事業の永続性があってこそ。消費者たる国民の雇用と所得を増やすことを他人任せにした良いとこ取りだけでは「名」の字が泣く。

高橋 克己 在野の近現代史研究家

メーカー在職中は海外展開やM&Aなどを担当。台湾勤務中に日本統治時代の遺骨を納めた慰霊塔や日本人学校の移転問題に関わったのを機にライフワークとして東アジア近現代史を研究している。