>>>連載①「MMTを基盤とする経済政策の問題点について」はこちら

>>>連載②「MMTとインフレの問題」はこちら

一部に「日本の現状はMMTの成功例」とか「アベノミクスはMMTとほぼ同じ考えだ」といった意見もあるようなので、現在の政府・日銀の経済政策とMMTとの違いを整理してみましょう。

ケルトン氏(Wikipedia)と安倍首相(官邸サイト)=編集部

一般的なマクロ経済運営手法とMMTの違い

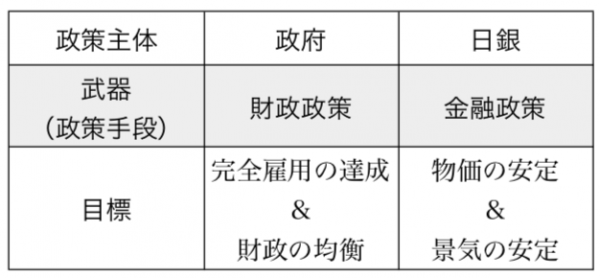

日本における一般的なマクロ経済の一般的なコントロール手法は

- 政府が財政政策(財政出動)を通じて不況時に景気を活性化させます。

- 日銀は金融政策(短期金利)をコントロールし、景気を刺激したり、物価を安定させます。

- 為替レートは変動相場制を採用しているものの、国際協調が欠かせないので、大幅な変動を抑え、かつ為替レートが経済実態から大幅にかけ離れないようにすることが求められ、必要に応じて為替介入を財務省(=政府)がおこないます。

基本的な政策上の目標は経済成長率をプラスに維持することで、いわゆる「好景気」の状態を保つこととされています。これにそもそもの潜在的成長率の底上げ、失業率の低下、格差の是正などの目標が付加されます。(※1)

経済学のアプローチから見ると

- 政府による財政政策は完全雇用の達成を目的としながら、過度な財政赤字が発生しないように注意する。

- 中央銀行(日銀)による短期金利のコントロールで景気と物価の安定に努める。

となります。整理すると以下の表のようになります。

これがMMTの考えでは

というように、政府の財政政策は財政の均衡ではなく、完全雇用の達成と物価(インフレ)のコントロールであり、そのような政策を支えるべく中央銀行は政府の財政支出を国債の買取りという形で支援しながら、金利を低位安定させることとしています。

金融政策だけで複数の目標を同時達成することは難しいです。日銀も景気を下支えするために不景気時には金融緩和をおこないたいが、景気悪化と同時にインフレ率が上昇している場合は、日銀の究極の目標は物価の安定であるため、やむなく景気悪化をもたらす金融の引き締めをおこないます。

MMTの政策の肝である財政ファイナンス(中央銀行からの借り入れで財政赤字を補填すること)をおこなう場合、中央銀行の究極の目標は財政赤字を支えることに変わり、副次的に金利を常に低位安定させなければいけません。つまり金融政策のメインは金利のコントロールとなり、物価=インフレのコントロールをする余裕がなくなります。

MMTでは財政ファイナンスを中央銀行が行うことに伴い、政府の財政政策の目標が第一に完全雇用の達成であり、二番目にインフレが発生した場合財政政策を緊縮的に切り替えて物価を安定させるということになります。そして財政赤字を抑える財政健全化は政府の政策目標から外されます。

なぜ財政赤字を増やし続けること許されるのでしょうか?それは彼らの有名な謳い文句である「通貨発行権限を有して、自国通貨建てでのみ国債を発行する場合、政府は財政破綻することは無い」という考えがあるからです。

もっとも、この「破綻しない理論」も、そもそも財政ファイナンスをおこなうことが前提ではあります。中央銀行が国債を無制限に買わなくなればいつかは破綻します。MMT上では財政ファイナンスが前提ですので、上記の理論が成り立つわけです。

アベノミクスとMMTとの違いは?

アベノミクスは日本では「リフレ理論」など少し独特な分析手法が使われていますが、基本的には最近の経済学の主流派の考え方を踏襲していて、MMTとは経済学的基盤が違っています。

有名な三本の矢(大胆な金融緩和、機動的財政出動、成長戦略)というのは、最初の二つ(1つ目の金融政策と2つ目が財政政策)がケインズ経済学の枠組み(いわゆるIS-LM分析と呼ばれている)におけるマクロ政策で、3つ目の潜在的成長率自体を上げるという考えは、経済成長理論と呼ばれている、それぞれ現在の経済学の主流派の考えに沿っています。(※2)

これに対してMMTでは「財政ファイナンス」という財政赤字を支えるために中央銀行が現金を発行するという考えがベースにあり、アベノミクスとMMTが同じ考えというのは間違いです。しかし、主流派経済学とMMTの間で共通している考えもあります。(※3)

アベノミクスに見る主流派経済学の考え方

アベノミクス以前の日本の経済の問題は、バブル崩壊後金融緩和で金利が恒常的にゼロに近い状態が続いており、物価上昇率が非常に低い、もしくはマイナス(いわゆるデフレ状態)になっており、金融政策が無力化していました。このような状態を経済学では「流動性の罠」と呼びます。

「流動性の罠」のもとでは金融緩和をしても金利が下がらないので、金融政策は経済の活性化に繋がりません。このため物価上昇率(インフレ率)がある程度高まらないといけない。この事態を打開すべく日銀が2%のインフレターゲットを設定して、それに向けて国債を日銀が大量に買い入れる量的緩和を実施しました。(1本目の矢)

同時に、完全雇用を達成すべく景気回復を支えるべく財政出動や後に消費税増税の延期などがおこなわれました。(2本目の矢)

アベノミクスは当初は物価上昇率も上がり(2%には届かなかったが)、失業率も低下して完全雇用は達成している状態になりましたので、経済政策の運営としてはうまくいったと言えるでしょう。

しかしインフレ率は目標の2パーセントを未達で、達成する見込みも無い。これは金利のコントロールができたとしても、銀行経営に悪影響の出るマイナス金利を推し進めることはできないため、金融緩和も「長期金利をゼロパーセントに誘導」という目標しか達成できないためです。

金融政策は「流動性の罠」に陥ると機能不全になってしまう。これは経済学上ではある意味当然の帰結です。この状態を乗り越えるためにはなんとかインフレ率を上げて、名目金利はゼロパーセントを保ちながら、実質金利がマイナス金利になるようにしなければいけない。とにかく物価上昇が必要なわけです。

主流派経済学のモデルでは「期待インフレ」という人々が予測する物価上昇率が上がれば、実際にインフレ率も上昇するというのがあります。このため「インフレ期待」を醸成したいのですが、金融政策自体は無力化しているので、日銀だけの努力ではなかなか難しい状況です。

こうなると財政政策でさらに経済を活性化させてインフレ期待を醸成しなければいけない。財政再建は一時中断して、まずはインフレターゲットが達成されるまでは財政出動を続ける(もしくは増税は延期する)といった考えが「ニュー・ケインジアン」と呼ばれるいわゆるマクロ経済学主流派の考えでは無いでしょうか。

政府はこの「財政政策で物価上昇を誘導」という考えにまでには踏み込んではいません。物価上昇を金融緩和にのみ頼るのか、財政政策にも頼るかは今後の大きな政策論議の的になるのではないでしょうか。

3番目の成長戦略に関しては考え自体にはほとんど全ての経済学者(そして多くの政治家)が肯定的な考えを持っているでしょう。問題は潜在成長率が変化するのにどれくらい時間が必要か?ということです。成長戦略の果実が結ぶまでは結局「財政・金融」二本柱に頼らないといけないわけです。金融財政の政策転換をしない場合、この成長戦略が最後の頼みとなります。

(※1)経済学上は基本的な目標は完全雇用の達成になっている。失業率の低下と成長率が潜在成長率に達することはともに完全雇用の状態とほぼ同じであり、「好景気を維持すること」に極めて近い目標である。一方で潜在的成長率の底上げと格差の是正は実はともに「景気の維持」とは別の話であり、別のアプローチを持って対応される。

(※2)ただし大胆な金融緩和に関しては、物価安定でなく物価上昇を目指す「インフレターゲットの活用」というのは、学問上は提唱されていましたが、実践するのは当時は新しい試みであった。

(※3)そもそも直接的な財政ファイナンス、つまり政府支出を新規の現金発行でまかなうことはもちろんのこと新規発行された国債を直接日銀が引き受けることも法律で禁じられており、日本においては実行不可能である。しかし擬似的な財政ファイナンスとして、財政赤字による国債発行の増額による金利の上昇を抑えるべく日銀が大量に国債を購入することにより長期金利を一定に保つことは可能である。現在の量的緩和は物価上昇目標や長期金利を誘導することを目的とし国債購入量を調整しているが、財政ファイナンスという側面は明確に否定している。2013年の政府と日銀の共同声明でも政府が「持続可能な財政構造を確立するための取組を着実に推進する。 」とされており、無秩序に財政支出を拡大させない枠組みになっている。

※本寄稿の内容は執筆者個人の見解であり、所属する政党や団体の見解・主張ではありません。

【訂正 7/24 16:00】編集部のミスにより、MMTの図を誤って掲載したため訂正しました。与謝野氏、読者の皆さまにお詫びします。

1975年東京生まれ。英国ケンブリッジ大学経済学部卒業後、外資系証券会社に入社し、東京・香港・パリでの勤務を経験。2016年、自民党東京都連の政経塾で学び、2017年の千代田区長選出馬(次点)から政治活動を本格化。財務相、官房長官を歴任した故・与謝野馨氏は伯父にあたる。2019年4月、氷河期世代支援の政策形成をめざすロビー団体「パラダイムシフト」を発足した。与謝野信 Official Website:Twitter「@Makoto_Yosano」:Facebook