10月29〜30日開催の米連邦公開市場委員会(FOMC)議事要旨が11月20日、公表されました。同会合では7月と9月に続き、利下げを決定。ただ、FOMC声明文の文言から「適切に行動する」との文言が削除され、パウエル米連邦準備制度理事会(FRB)議長の記者会見でも利下げ中止を表明されたように、据え置き姿勢への転換を確認しています。政策姿勢の変更は、「経済見通しを具体的に見直した」時に限られるとの見解も示しました。

また、金融政策の手段をめぐる協議ではマイナス金利を導入に否定的な姿勢を強調。その他、金融市場については数人の参加者が株式や債券に対し割高感があると指摘していました。詳細は、以下の通り。

(カバー写真:Federalreserve/Flickr)

金融政策

・ほとんどの参加者は、25bpの利下げが適切と判断した。参加者は引き続き経済見通しへのリスクに言及、世界動向を受け、経済見通しの潜在的な下方リスクや物価が目標値2%へ回帰させる重要性をにらみ、予防措置を提供する必要性を指摘した。

・利下げを支持した参加者のうち、2~3人(a couple)は、据え置きと合わせ判断がきわどかったという。

・多くの参加者は、弱い世界経済と貿易動向で高まる不確実性を受け、追加の控えめな緩和策が適切と判断した。しかしながら、こうした参加者は経済指標が世界動向から派生する逆風への耐性を証明し、これまでの利下げが経済成長を支援すると言及。さらに、一部の参加者は、今回の控え目な利下げにより、FF金利が自然利子率やイールドカーブを含めた指標が示唆するような、適切な政策スタンスに沿う水準に並んだとの見方を寄せた。

・多くの参加者は、引き続き経済見通し下方リスクが残存するとみなした。特に、足元で緩和したとはいえ、世界経済成長と国際貿易に関わる見通しへのリスクは著しい。

・一部(a number of)の参加者は、企業の設備投資、製造業、輸出の弱さが個人消費に波及し、経済拡大の脅威となることに懸念を表明した。

・数人(a few)の参加者は、今回での利下げ支持を考慮することは、FF金利が政策金利の実効下限(the effective lower band、ELB)への接近を招くと指摘。彼らはELBから離れた水準での適切な緩和が望ましいとの考えをもつ。

・多くの参加者は、インフレとインフレ見通しが25bpの利下げを正当化させると言及。一部の参加者は、インフレ見通しが低水準にあり、さらに追加緩和なしでは低下しうるとコメントした。

・2~3人の参加者は、日本とユーロ圏の経験を挙げ、執拗な物価目標への未達のほか長期的見通しの低下、さらに利上げ余地の縮小への懸念を示した。

・複数の(some)参加者は、据え置きを主張。彼らは、経済見通しの基本シナリオは良好であり続け、インフレ見通しも上向き目標値の2%へ近づくとの見方を示した。また、金融緩和は既に十分実施しており、効果を見極めるべきと判断した。

・今後の金融政策について、ほとんどの参加者は、経済指標によって見通しを具体的に見直す必要がない限り、今回の25bpの利下を受けて政策姿勢が十分調整されたと判断し、ゆるやかな経済成長見通しや力強い労働市場、FRBの対称的な2%目標に近い物価を支援するとみなした(筆者注:要は今回の利下げの後は、経済指標が見通しの見直しの必要性を高めない限り、据え置きが適切ということ)。

・しかしながら、参加者は金融政策が既定路線にないと指摘し、足元の金融政策決定の効果を注視し、FF金利の適切な水準を評価していくとした。

経済動向、見通し

・参加者は、労働市場が力強く、経済活動がゆるやかなペースで拡大したとの見解で一致した。

・参加者は概して、経済見通しについて良好と判断した。貿易上の緊張や地政学的リスクは幾分緩和したが、引き続き高止まりしたままだ。

・インフレは抑制されたままであり、世界経済の鈍化が米国内経済の重しとなるリスクは突出している。

・参加者は、家計支出は力強いペースで拡大しているとの見解で一致した。多くの参加者は、金利に敏感な分野での支出が改善したと指摘、耐久財や住宅投資などが上向いた。

・参加者は、企業活動につき貿易上の緊張や世界経済見通しへの懸念により、設備投資や輸出が弱まったと指摘した。さらに、参加者は貿易上の不確実性や世界経済の減速が設備投資や輸出を下押しし続けると予想した。

・また、GMの労働組合のストライキが自動車生産の混乱を招き、ボーイング(737MAX)の運航停止が民間航空機産業に影響を与えたと言及した。

・2~3人の参加者は、原油価格の下落を受けてエネルギー産業の弱さに言及。さらに、数人の参加者は農業部門での問題を挙げ、収穫量の減少や追加関税、輸出の弱まりを背景に挙げた。農業部門で唯一の明るい材料は、商品先物価格が底堅さを示したことである。

・労働市場は力強さを維持。複数の参加者は労働参加率の改善を指摘した。ただし、雇用の増加は鈍化。これは最大限の雇用に近づく中では自然な成り行きであると同時に、求人数の減少と共に労働需要の鈍化を現す可能性がある。

・インフレ動向をめぐり、全体もコアPCEも目標値の2%割れが続いているとし、調査ベースの長期的インフレ見通しは概して横ばいだったが、家計の物価見通しの一部は過去最低に近い水準へ低下した。市場ベースの物価見通しは低水準での推移を続けた。

・弱い世界経済と成長下方リスクに加え、世界的な物価伸び悩みがインフレに下方リスクを与えている。

・2~3人の参加者は、来年、追加関税の影響で一時的に物価が2%上回ると予想。

・経済見通しには下方リスクがあり、いくつかのリスクは緩和したが、緊張は高まったままである。とはいえ貿易上の緊張はゆるみ、合意なき英国のEU離脱のリスクは後退し、その他の地政学的リスクも低下した。

・一部の参加者は、逆イールドなどの景気後退を測定する統計モデルを元に、中期的に景気後退入りするリスクは低いと判断。しかし、下方リスクは消えていないとも指摘。

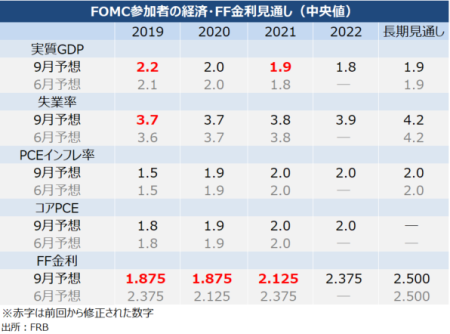

前回9月FOMCでのSEP。

(作成:My Big Apple NY)

スタッフの経済見通し

・スタッフは、下半期の経済見通しを前回から小幅に下方修正した。下方修正は、自動車メーカー大手GMのストライキやその他の小さな要因が背景。下半期の実質GDP成長率は、上半期より一段と鈍化したペースにとどまる見通しで(注:前回の表現に“一段”を追加)、軟調な企業支出と政府支出の伸び鈍化が影響した(注:前回と変わらず)。

・中期的見通しは概して変更せず、財政政策の押し上げ効果減退を受けて、ゆるやかに減速する見通し。

・2019~20年の実質GDP成長率はスタッフが試算する潜在成長率を控え目に上回って推移する見通し(注:前回の“小幅”から“控え目”に下方修正)、2021~22年にかけ潜在成長率をわずかに下回る水準へ鈍化するだろう(注:前回の“小幅”から“わずかに”へ下方修正)。

・失業率は2022年まで概して横ばいとなる見通しで、長期的に自然失業率と見なす水準を下回るだろう(注:前回と変わらず)。

・インフレ見通しを幾分下方修正。2020年以降、コアPCE見通しを変更しなかったが、消費者向けエネルギー価格の見通しを引き下げたため、2020年は小幅に引き下げた(注:前回は2020年に上昇する見通し)。ただし、2022年まで目標値の2%割れでの推移が続く見通し。(注:前回と概して変更せず)。

・スタッフは、引き続き成長率、失業率、物価への不確実性は過去20年間の平均に近いと予想する(注:前回と変わらず)。

・ただし、スタッフは成長見通しに下方リスクがあると判断、失業率は上方リスクがあると見込む(注:前回と変わらず)。経済成長を評価する上で重要な材料は国際的な貿易における緊張や世界経済動向で、米経済を著しく下押しするリスクが改善する可能性より強い。さらに軟調な企業支出や製造業活動がスタッフ予想より成長を鈍化させる場合もありうる(注:前回と変わらず)

・成長見通しに合わせ、インフレ見通しも下方リスクに傾いた(注:前回と変わらず)

金融政策戦略、手段、コミュニケーションに関わる再検証

・委員会の参加者は前回に続き、金融政策戦略及び手段、コミュニケーションに関する協議を行った(2018年11月に方針を発表、2019年6月7日に同タイトルでのカンファレンスを開催)。

・スタッフが用意した資料では、FF金利がELBにある場合の3つの手段が取り上げられた。

・まず、フォワード・ガイダンスを紹介し、①具体的な数値や期間を示さず一定の状態が達成されるまで続ける定性型=qualitative、②期間を特定するカレンダー型=date-based、③経済指標などが目標に到達するまで継続する目標達成重視型=outcome-basedの3つを比較。それぞれ説明が困難と指摘したほか、ELB以上、ELB水準で効果的だったとも振り返った。

・次に、マイナス金利について取り上げ、各国で確認できるように緩和的効果を与えるものの、金融システムに負の影響をもたらす場合もあり、また米国と海外の金融システムの違いなどにより、海外でのマイナス金利導入ケースが必ずしも米国に当てはまらないとの見方も寄せた。

・量的緩和策について、スタッフは金融危機後の大規模な資産買入策を振り返った。概してスタッフは大きな恩恵があったと判断、ただし今後は過去ほど効果を発揮するかは疑問。その他、資産買入策については金額固定型と流動型で恩恵と代償について評価した。

・参加者は、3つのフォワード・ガイダンス(①具体的な数値や期間を示さず一定の状態が達成されるまで続ける定性型=qualitative、②期間を特定するカレンダー型=date-based、③経済指標などが目標に到達するまで継続する目標達成重視型=outcome-based)を協議。

・一部の参加者は、それぞれの手段がELBの水準など条件次第で緩和的効果を与えると判断した。また、それぞれの手段を採用する際、一部の参加者は経済見通しが著しく悪化したと誤解されないよう、説明責任を果たすべきとも主張した。

・参加者は、他2つの手段に対し目標達成重視型に対し恩恵と代償を見出した。目標達成重視型は、定性型あるいはカレンダー型と比較し将来の金融政策とそのマクロ経済環境を紐づけられると恩恵があると指摘した。一方で、目標達成重視型は説明が複雑で難しく、他の2つの手段より効果が現れづらい可能性があるとの見方が聞かれた。その他、数人は物価目標のようにインフレに紐づければ効果を発揮するのではとの見解を示した。

・参加者は、金融危機後に実施した資産買入策の効果を認めつつ、複数の参加者は既に長期金が低水準で推移している点を踏まえ、将来は効果が減退する可能性があると指摘した。しかも、資産買入再開時にはさらに金利が低下している場合もありうる。

・その他、一部の参加者は流動的な資産買入策の恩恵と代償を協議。恩恵としては、経済動向次第で進めていくことが可能であり、市場との対話を含め円滑かつ容易に実施できるという。逆に、流動的な場合は保有資産を望ましくない水準まで引き上げる恐れがある。数人の参加者は、一部の信用市場や経済動向に注力しているとの連想を回避すべく、米国債のみとすべきとの見方を示した。

・イールドカーブ・コントロール導入についても、参加者は恩恵と代償を協議した。数人の参加者は、恩恵として長期金利に上限を設定することで、家計や企業の支出に直接影響を与えられる点を指摘。また、小規模の資産買入にとどまる利点も想定された。しかし、多くの参加者は金利水準に上限を設定することに懸念を表明。懸念を示した参加者の複数は、中立金利をめぐる不確実性のほか、将来の政策金利や物価動向を踏まえ、適切な上限設定が困難になると指摘した。また、連邦債務管理に影響を与えかねないという。その半面、多くの参加者は短期的な道筋として、短期金利と保有資産をリンクさせる手段については大きな恩恵があると判断した。

・マイナス金利について、参加者全員は現時点で金融政策に有益な手段とみなさなかった。参加者は、海外での実施例をみても結果はまちまちで、貸し手のほか家計と企業の支出動向への影響も不透明と判断した。また、金融システムを複雑化させる上、ゆがみをもたらすと指摘。複数の参加者は、米国と海外の金融システムの違いを挙げ、海外より大きな損失をもたらすリスクがあると懸念を寄せた。

短期金利の上昇について

・多くの参加者は、常設レポファシリティー(Standing Repo Facility)創設の必要性を指摘。彼らは、FF金利の急伸など大規模なショックが発生した場合、緊急対策として有効とみなした。

・SOMAの担当者は、資金需要の高まりを受けて年末に再び金利が上昇する場合があると指摘。年末にかけ、準備預金やマネーマーケット動向、またレポ取引でのディーラーの参加状況を注視していく。マネーマーケットでの資金ひっ迫のリスクを低減し、かつ金融政策への悪影響を抑制すべく、年末にオペを調整していく方向。

金融市場、海外動向

・金融安定をめぐり、参加者は高水準にある企業債務を挙げたほか、リスク資産の割高感を挙げた。金融安定リスクは全般的に高くない(moderate)ものの、一部の参加者は社債市場の不均衡が経済拡大期に高まり、信用の質悪化への懸念を強まるなかで、社債スプレッドが拡大し、経済減速局面での負の効果を広げかねないとコメント。

・一部の参加者は、いくつかの銀行が自己資本率を引き上げるべきときに引き下げたとして、懸念を寄せた。

・数人の参加者は、株式市場と債券市場に対し、過去の水準と比べ割高感があるとみなした。

・2~3人の参加者は、社債市場のリスクに対し過度に楽観的になっている可能性があるとの見解を示した。

・SOMAの担当者によれば、9月後半こそ、世界経済の減速などを受けて企業側の指標などを通じ米経済の弱さを確認した。しかし10月に入って、市場はBREXITや米中貿易協議をめぐる楽観的なニュースに反応した。

・スタッフは、米中貿易協議やBREXITのニュースを受けて、投資家のセンチメントが強まったと認識。株式相場や社債スプレッドはFOMC前の期間中、ネットで概して変わらず、イールドカーブはややスティープ化した。

・金融安定へのリスク評価を改定、スタッフは概して金融システムの脆弱性は「ゆるやか」と判断した。スタッフは、多くの資産市場で割高感は前年比で緩和したと指摘。レバレッジドローンなどリスク資産への需要は高止まりしているが、特に低格付けのローンなどについて前年ほどではない。商業不動産の価格は家賃収入を比較して高い。家計と企業の借入は過去最大の水準にある。金融機関におけるレバレッジは低水準にあり、大手銀では自己資本比率は高い。その上、金融機関は低金利でも株主還元策を講じるなど、耐性を有する。

――据え置きを主張した参加者は、25bpの追加利下げに反対したカンザスシティ地区連銀総裁のジョージ総裁と、ボストン地区連銀総裁で間違いありません。その他、投票権を持たない参加者として、FOMC後の発言内容からフィラデルフィア地区連銀のハーカー総裁を始めアトランタ地区連銀のボスティック総裁とクリーブランド地区連銀のメスター総裁が挙げられます。その他、「きわどい」判断で据え置きではなく利下げを支持したも参加者の一人は、ダラス地区連銀のカプラン総裁です。

このうち、2020年に投票権を有する参加者はフィラデルフィア地区連銀総裁、クリーブランド地区連銀総裁、そしてダラス地区連銀総裁となります。逆に、地区連銀総裁陣営はどちらかと言えば利下げ慎重派が優勢なんですよね。

そう考えると、FRB指導部は地区連銀総裁と対立する構図を回避したかったのではと勘ぐってしまいます。米中貿易摩擦やBREXITなどで最悪シナリオは後退しつつあるとはいえ、9月FOMCでのドット・チャートでは、FRB正副議長、理事、NY地区連銀総裁が2020年の利下げを予想していたようでしたよね。

9月FOMCでは2019年も3人の反対票が出たこがありましたが、1人は50bpの利下げ支持派だったので、問題はありませんでした。しかし、さすがに輪番で投票権を持つ地区連銀総裁4名のうち3名が利下げ反対となれば、金融市場であらぬ誤解を生みかねず。元弁護士のパウエルFRB議長率いるFedは、コンセンサスを重視する政策スタイルへ回帰しつつあるような気がするのは、筆者だけでしょうか。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2019年11月22日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。