1月17日を迎え、阪神淡路大震災の発生から25年が経過した。犠牲になられた6434人の皆さまに改めて哀悼の意を表したい。

高速道路が倒壊した光景が衝撃を与えた(平成7年版警察白書より)

四半世紀を経て次なる大震災での財政破綻リスク

早いもので四半世紀。いまの大学生にとっては生まれる前の「歴史的出来事」のような感覚だろう。我が国を取り巻く環境は大きく変わった。

当時の日本はバブル崩壊から数年後の不況真っ只中。国と地方の債務残高も410兆円(1995年度)だったから、すでに世界最悪状態だったとはいえ、いまの3分の1程度に過ぎなかった。関西には大きな打撃を与えたものの、国全体としてみればなんとか乗り切れるだけの国力は十分残っていた。

その後、平成を終えるまで日本は世界でもどん底の低成長に喘いだ中で2011年には東日本大震災が直撃した。

国・地方の債務残高は1107兆円にまで膨らみ、次に首都直下大地震や東海、東南海、南海の3連動地震が起きようものなら、地震そのものの被害だけでなく、財政にも致命傷となって「国家破綻」に直面しかねない。

のちに倒壊した三宮のビル(Wikipedia)

ところが以前も書いたように、日本は災害の財政的穴埋めは、公的資金の一本足打法のままだ。専門家によると、先進国では唯一と言っていいほど取り残される状況で、公助以外の選択肢をもっと活用することが求められている。

東日本大震災後の住宅再建には平均で2500万円もかかり、被災者生活再建支援金(公助)300万円と義援金(共助)100万円を合わせても6分の1にも満たない。しかも引っ越しや家財費用は別にかかる。だから自助としての地震保険は、大きな震災のときや、本日のようなアニバーサリーデイに注目はされる。

企業加入は1割…模索が続く地震保険のあり方

さて本稿のタイトルから、どこかの国の首相が政局で困ったときに繰り返すセリフを思い浮かべ、ネット右派の読者は早く旧民主党の悪口を読んで溜飲を下げたいところだろうが、仕組みの説明が必要なのでもう少しお付き合い願いたい。

我が国の地震保険は、田中角栄蔵相(当時)の主導で1966年、世界でもいち早く制度化した。世帯加入率も阪神大震災当時の3倍となり、火災保険の付帯契約分とあわせると、6割も超えるようになって21世紀はじめの倍にはなった(参照:損害保険協会資料)。

ただ、それでもまだ4割弱は未加入であり、企業の加入率に至っては1割程度で低迷し続けたままだ(参照:日本経済新聞)。

その要因は、火災より大きなリスクを反映した高額の加入料にもあるが、保険会社側にとってもほかの商品に比べて収益性に劣ることも大きいようだ。

一方で、外国のように強制加入方式に切り替えると、加入率は大幅上昇するが、リスク意識の低い人も加入することになる。そうなると、耐震改修や危険度の低い場所に家を立てないようにするなどのインセンティブが阻害されるといったデメリットもある。

いまのところ国としては、「メリット・デメリットを比較した上で、幅広い議論を要する」(内閣府『保険・共済による災害への備えの促進に関する検討会報告書』)という形でお茶を濁しているが、財政難で公費に過渡に依存した構造に限界もみえている以上、「巨大地震などの際には様々な公的支援がある。わざわざ高い保険料を払って保険に入ろうという動機が薄い」(先述の日経新聞)といった現状にいつまでも甘んじられまい。

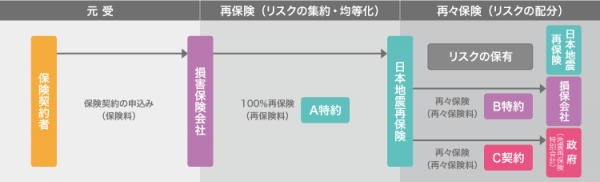

国がリスク分散に関与〜地震再保険の仕組みとは?

だから首都直下地震がやってくる前に普及とリスクに応じた効率化を両立した制度改良は進めることで、公助+民間マネーで備える環境づくりを進める必要があると思う。

ただ、改良型であれ、地震保険は根っこのところは公的関与が前提になる。というのも未曾有の災害が発生し巨額の保険金支払いが出る最悪の事態への備えとして、保険会社が保険をかける「再保険」が不可欠だからだ。

地震保険の再保険は、国内損保各社が出資した「日本地震再保険」が保険会社からリスクを引き受け、さらに同社から損保各社、政府でリスクを分散する仕組みになっている。

地震再保険の仕組み

日本地震再保険サイトより

民間側は外資マネーの活用を含めて(あのウォーレン・バフェットも参入)、リスク分散をしているが、政府の「再々保険」への備えは、地震再保険特別会計(地震特会)で、1.5兆円(2018年3月時点)の積立てをしている。

いまの仕組みでは、1回の地震で最大で「関東大震災クラスの地震と同等規模」(財務省HP)までを想定し、11兆7,000億円までの支払いを可能とする設計にしているが、支払額が1537億円を超えた時点から全額が国負担となる。

官民の負担比率についてこのままでいいのか検討の余地は当然あるが、どの道、特別会計が財源として非常に重要な役割を果たしていることに違いはない。

「地震特会」で迷走した民主党政権の事業仕分け

民主党政権の悪口を読みたい人にはここまでお待たせしたが、この特別会計を「亡き者」にすることを検討したのが、あの事業仕分けだった。正確に言うと、地震特会を「国以外の主体に移管することで検討」とジャッジしたのだが、その数年前から民放のワイドショーなどで官僚や特別会計を敵視する論調が官僚バッシングの風潮となって永田町・霞が関を覆っていた。

そうして、蓮舫氏が官僚たちを難詰する映像が大衆にウケた中にあって、地震特会がターゲットにされたのだ。

しかし、財務省は焼け太り批判にめげずに反論。有識者らの検討プロセスで「地震特会は人員・経費等も最小限で無駄な事業もなく、廃止によるコストカット等のメリットは見出し難い」などと事業仕分けの判定がパフォーマンス色だったことが浮き彫りになっていった。さらには東日本大震災の発生もあって、結局は「制度に対する安心感・信頼性を確保することが喫緊の課題」と存続が決定。民主党政権的には、ぶざまな撤退を余儀なくされた(参照:地震再保険特別会計に関する論点整理)

東日本大震災の翌月このアゴラで、当時ライフネット生命の副社長だった岩瀬大輔氏はこう喝破している。

「特会によって財務省は焼け太りするからけしからん、とにかく無くすべきだ」という安易なロジックに基づく判断であり、同意できない。(略)…民主党が事業仕分けを始める前には「特別会計は無駄の温床」と考えられたが、今となっては「特別会計に入れておいたおかげで、政治家に無駄遣いされずにへそくりとして温存されていてよかった」とすら思える。一般会計のどんぶり勘定の中でやられていたら、地震のための積立金も、子供手当に回っていたかもしれないわけだから。

(出典:地震再保険特別会計を事業仕分けで「廃止」とした民主党:アゴラ 2011年04月06日)

政治は災害リスクファイナンスに正しく向き合え

岩瀬氏の怒気もはらんだような批判は、保険業界のポジショントークの側面があったとしても、民主党政権の稚拙ぶりがひどかったことがよくわかる。

鳩山首相(当時)が「最低でも県外」と空手形を出した普天間基地問題ほどには知られていないが、地震特会の件も大山鳴動しただけの典型的失態だった。しかし基地問題のように収拾不能になって、その後の大地震で地震再保険制度が機能停止になる事態を回避できたのは不幸中の幸いだろう。

もちろん、阪神大震災は民主党政権誕生の14年前のことであり、そもそも民主党はまだ永田町に存在していなかった(結党は3年後の1998年)。だからあくまで震災25年を機に私が思い浮かんだ「連想」に過ぎず、印象操作する気は毛頭ない。

自民党だって昨年夏に指摘したように、災害リスクファイナンスの改革に関心が感じられないから物足りない。通常国会で議論くらいはしてほしいものだ。

事業仕分け統括時代の枝野氏(旧民主党サイトより)

ちなみに、地震特会廃止検討を主導したのは、アゴラの読者が“大好き”な蓮舫氏より、どちらかといえば枝野氏だった。そういまの野党第一党党首だ。

枝野氏は政権を本気で取る気があるのかは知らないが、事業仕分けの対象になった防災分野の反省を踏まえて、10年前より政権担当能力は成長したのだろうか。対する政権与党も含め、大震災の節目だからこそあえて政治に注文した次第だ。

—

新田 哲史 アゴラ編集長/株式会社ソーシャルラボ代表取締役社長

読売新聞記者、PR会社を経て2013年独立。大手から中小企業、政党、政治家の広報PRプロジェクトに参画。2015年秋、アゴラ編集長に就任。著書に『蓮舫VS小池百合子、どうしてこんなに差がついた?』(ワニブックス)など。Twitter「@TetsuNitta」