住宅ローンを借りて返済が苦境に陥っている人が増えているそうです。日本経済新聞によると、住宅金融支援機構に住宅ローン返済に関する相談件数は、2月は15件だったのが、3月~5月の3か月では2250件と急増しているそうです(図表も同紙から)。

住宅ローンを借りて返済が苦境に陥っている人が増えているそうです。日本経済新聞によると、住宅金融支援機構に住宅ローン返済に関する相談件数は、2月は15件だったのが、3月~5月の3か月では2250件と急増しているそうです(図表も同紙から)。

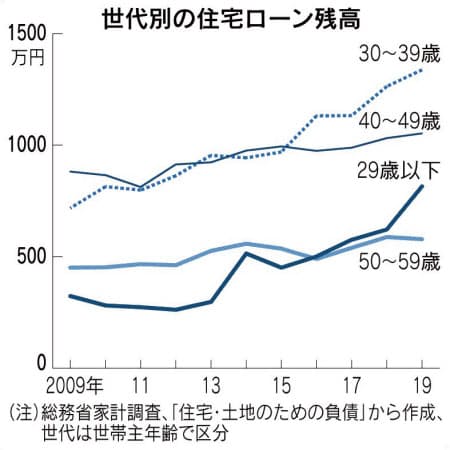

グラフの推移でわかりように、住宅ローンの残高はこの10年間で、特に若年層の20代、30代で膨らんでいることがわかります。これは、低金利を背景にお金が借りやすい環境が続いたことが原因です。

といっても借入残高は平均では、最も大きな30代でも1500万円以下です。

同じ借入でも、資産デザイン研究所のセミナーにゲストとして登壇する会社員は、都心中古ワンルーム投資を行い、10戸以上の物件を保有し、2億円近い借入をしています。しかし、多額の借入にも関わらず、コロナショック後も返済に関する不安はまったく無いようです。

1000万円台の借入で苦境に陥る人と、その10倍以上の借入でも全く不安が無い人。

2つの大きな違いは、借りたお金を誰が返済するかです。住宅ローンの場合、自分の仕事で稼いだ収入から返済していくことになります。だから、収入が減ってしまったり仕事を辞めてしまったりすると、住宅ローンの返済に窮することになるのです。

一方のお金を借りてワンルーム投資をした場合、返済資金は家賃収入から充当されます。家賃が下がったり、空室に空室になれば、返済は滞りますが、安定した賃貸状況が続けば、自分の仕事の収入の増減は関係ありません。

つまり、家賃が安定して空室になりにくい不動産に投資をしておけば、お金を借りて破綻する可能性は低いと言うことです。

東京都心部の中古ワンルームマンションは、入居率が99%前後とほぼ満室。私が保有している物件も、都内は全て満室になっています。コロナショックの影響も今のところ全く受けていません。

「お金を借りる力」を何に使うのかによって、人生が大きく変わることがわかります。

どちらを選ぶかは個人の自由ですが2つのメリットデメリットを知った上で判断すべきだと思います。

■

都心中古ワンルーム投資に関しては7月3日にオンラインで無料セミナーを開催します。セミナーといっても今回は「ワンルームマンション格付け選手権」という新しい企画で、具体的な物件の評価をする実践的な内容になります。既に100名以上のお申込みが入っているようです。参加希望の方はお早めにお申込みください。

編集部より:このブログは「内藤忍の公式ブログ」2020年6月30日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。